Árni B. Helgason

Orkupakki handa unglingum

Upphaflega í tilefni af spjallborðinu Arctic Circle, Hringborði Norðurslóða, í Hörpu haustið 2019. Frumdrög að greininni birtust í Kjarnanum á opnunardegi gleðskaparins, 10. október 2019, og einskonar forspjall að henni, Orkupistill handa hagfræðingum, á sama vettvangi þann 23. nóvember 2019. Hér er greinin birt í nokkuð breyttri og leiðréttri og vonandi gleggri mynd.

Ítarlegri umfjöllun höfundar um orkubúskap á heimsvísu hófst í Kjarnanum þann 14. nóvember 2020 með greininni Herragarðurinn – og vér orkuaðallinn. 2. hluti, Herragarðurinn – orkan og almúginn, birtist þar þann 3. apríl 2021 og 3. hluti, Herragarðurinn – óðal aðals eða orkubú jarðarbúa?, þann 6. nóvember 2021. Lokahluti umfjöllunarinnar, Herragarðurinn – orkubú jarðarbúa, birtist svo þann 31. júlí 2022.

Hve margbreytileg eru ekki áhrif skatta á umhverfi, náttúru og samfélag? Er jafnvel möguleiki að ofuráhersla á skattlagningu launa og fjármagnstekna, en vansköttun orku og margvíslegra nota af náttúrunni, hafi leitt til ótæpilegrar sóunar og lélegrar nýtingar náttúrugæðanna?

Rót orkusóunar í heiminum liggur í því hve opinber gjöld af hagnýtingu auðlinda eru lág, andstætt við skattlagningu vinnuafls. Því vélrænni sem framleiðsla og þjónusta er, þeim mun lægri eru gjöldin – enda hráefnin í vélarnar jafnt sem vélarnar sjálfar og vélaraflið nær skattlaust – en séu verkin á hinn bóginn mannaflsfrek, þeim mun meiri eru álögurnar, sérstaklega í hinum þróaðri löndum.

Flest verk í heiminum, sem krefjast mjög þróaðrar véltækni og í senn mikils mannafla og ódýrra hráefna, eru unnin af lágt launuðum og þar af leiðandi afar lágt skattlögðum Asíubúum, svo sem margvíslegur fjöldaframleiddur tölvubúnaðar, fatnaður og alls kyns hlutir í vélar og tæki, og er þetta að verulegu leyti varningur handa okkur hálaunuðu, að vísu nokkuð skattpíndu, að því er sumum finnst, Evrópumönnum og Norður-Ameríkumönnum.

Sum hin suðlægari Ameríkuríki þjóna Vesturlandabúum á nokkuð líkan hátt og hin ýmsu Asíuríki, svo að kalla má þau til samans okkar helstu skattlendur, svo hagkvæm eru viðskiptakjörin okkur. Reyndar eru nokkur þessara ríkja á góðri leið með að verða nýmarkaðsríki, með sístækkandi innri markaði velhaldinna neytenda, og fáein nú þegar búin að ná því marki – auk þeirra örfáu ríkja, sérstaklega í Austur-Asíu, sem náðu því fyrir alllöngu að skipa sér á bekk með okkur, neysluríkjunum, þá ekki síst Japan. Sú heimsálfa sem nýlenduveldin léku verst, Afríka, rekur síðan lestina í þessum efnum, er hún okkur þó nokkuð gjöful að hinum ýmsu hráefnum, þó ekki væri annað, hvort sem það eru Kínverjar sem vinna úr þeim eða Íslendingar sem hirða gróðann.

Við, herrar jarðarinnar, Vesturlandamenn, önnumst vissulega að drýgstum hluta þá þætti sem mestum arði skila, svo sem hönnun hlutanna, framleiðslustýringu og markaðssetningu, að minnsta kosti enn, líkt og við stjórnuðum nýlenduvöruverslun síns tíma og þrælaversluninni um margra alda skeið, að ógleymdri ópíumversluninni, Kínverjum til sællar minningar. Rekum við jafnframt æ hátæknivæddari verksmiðjur í hinum ýmsu og þó misjafnlega þróuðu heimalöndum þar sem samsetning hins fyrirferðameiri hluta neysluvarnings okkar fer gjarnan fram, svo sem bifreiða, heimilistækja og háþróaðri hluta tölvubúnaðar, en íhlutirnir streyma þá oft langan veg að í massavís frá þróunarlöndunum, kannski með sömu skipum og fullbúni varningurinn, þ.e.a.s. það sem ekki kemur beint með flugi í niðurgreiddum pósti AliExpress.

Sámur frændi stappaði niður fæti árið 1899 og krafðist þess að fá að vera með þegar Evrópuveldin – Þýskaland, Ítalía, England, Austurríki, Rússland og Frakkland – hugðust skipta Kína upp á milli sín. Hálfri öld síðar höfðu Kínverjar fengið yfir sig nóg af yfirganginum, skelltu aftur dyrum, lok, lok og læs...

Iðnbyltingin sem fyrir margt löngu hófst á Vesturlöndum hefur sannarlega leitt af sér þróun sem engan hefði órað fyrir, hvað þá að nokkur hefði séð fyrir alla þá samgöngubyltingu sem af henni leiddi, jafnt í lofti sem á láði og legi, hvað þá heldur rafeinda- og hugbúnaðarbyltinguna, eða upplýsingabyltinguna sem loks af öllu saman leiddi – ekki frekar en að nokkurn hefði heldur órað fyrir því fyrir rétt rúmri öld að tvær heimsstyrjaldir væru í nánd, stríð sem í grundvallaratriðum snerust um skiptingu nýlendukökunnar milli Vesturlanda fyrst og fremst, um skiptingu gróðans okkar á milli. Nýlendunum hlotnaðist að vísu sigur að lokum í nafni frelsisins, en einu gilti, áfram höfðum við undirtökin.

Og enn eru blikur á lofti, enda vita nú allir allt um alla í krafti upplýsingabyltingarinnar, unglingar í fjarlægustu heimshlutum fylgjast grannt með hverju fótmáli okkar og spyrja pabba og mömmu og afa og ömmu hvort hér drjúpi virkilega smjör af hverju strái – hvort hér sé annars annað hvert strá gullstöng? Því er það að þróunarríkin, sem flest eru fyrrum nýlendur eða hjálendur Vesturlanda í einni eða annarri mynd, krefjast síns skerfs, síns réttmæta hlutar, síns eigin neyslumarkaðar. Flest mega þau kallast nýfrjáls ríki, svo skammt er um liðið síðan að tök okkar á þeim tóku að linast, og þó að nýmarkaðsríkin sæki nú heldur í sig veðrið þá eru þetta samt allt lággjaldaríki, ríki með lágt verðlag, lágt kauplag og lága skatta á flestum sviðum.

Viðskiptajöfnuður – viðskiptaójöfnuður

Viðskiptajöfnuður okkar og lággjaldaríkjanna helgast ekki síst af kaupum þeirra á afar dýrri og hátt skattlagðri verkfræði- og hátækniþjónustu af okkur. Hvert tonn af buxum, vélarhlutum eða rafeindabúnaði sem þau selja okkur skilar þeim lægstu mögulegu sköttum af afar lágt verðlagri vinnunni að baki, rétt svo að nægir þeim til reksturs lágmarks grunnþjónustu. Við á hinn bóginn leggjum háa skatta á alla þá dýrseldu tækniþjónustu sem við látum þeim í té til mótvægis lágvöruverðskaupunum og nýtum skattana til reksturs háþróaðra velferðarkerfa okkar.

Því skyldu lággjaldaríkin annars sætta sig við slíka skiptingu kökunnar, slíkan viðskiptaójöfnuð? Því skyldum við fá heilt tonn af buxum fyrir einungis einnar viku verkfræðingsvinnu sem þau kaupa af okkur til endurgjalds, t.d. í formi vinnu við hönnun hitaveitukerfa? Og samt fellur skatturinn af hvoru tveggja nær allur okkur í skaut – annars vegar af drýgsta hluta útflutningsverðmætis verkfræðiþjónustunnar og hins vegar af stórum hluta álagningarinnar á framleiðsluvirði buxnanna, á útflutningsverðmæti buxnaframleiðsluríkisins, sem er þóknun okkar fyrir hönnun þeirra, framleiðslustýringu og markaðssetningu. Heildsöluhluti þóknunarinnar kann þá að renna til Levi's, Wrangler eða Lee, hver sem merkjavaran annars er, og svo smásöluálagningin til buxnasalans sem við skiptum við – sem sagt markaðsálagið sem til samans myndar skattlagningarstofninn, eina meginrót velferðar okkar – en hreinar útflutningstekjur framleiðsluríkisins nema þá einungis brotabroti af smásöluverðinu, e.t.v. sem svarar til tíunda hluta.

Þætti okkur slík skattheimta réttmæt ef allt sneri á öndverðan veg, að það værum við sem byggjum í slíku lággjaldaumhverfi? Að við hefðum ekki tök á að reka nema lágmarks heilbrigðis-, mennta- og almannatryggingakerfi nema þá kannski helst lögreglu og her til að halda óánægju okkar í skefjum. Ekki einungis orkuna og hráefnin létum við öðrum í té næstum því gefins heldur einnig drýgsta hluta vinnu okkar, virðisauka verðmætanna. Framleiðsla okkar í þágu hágjaldaríkjanna væri á hinn bóginn hátt skattlögð af þeim jafnt sem rándýr hergögnin og tækniþjónustan sem þau létu okkur í té til endurgjalds. Rekstur velferðakerfa þeirra væri sem sagt ekki síst borinn uppi af af okkur sem byggðum skattlendurnar.

Rót vandans sem við er að glíma liggur þó ekki í sköttum sem slíkum heldur því hvernig skattlagningu er almennt háttað. Því vélrænni sem framleiðsla og þjónusta er, þeim mun lægri eru skattarnir, en séu verkin á hinn bóginn vinnuaflsfrek, þeim mun meiri eru þeir þá, svo fremi að af einhverju sé að taka. Vélaraflið sem knýr framleiðnina er sem næst skattlaust en mannaflið á hinn bóginn því dýrseldara sem laun eru hærri og þar af leiðandi skattarnir.

Afleiðingin er vítahringur sem hvetur til sóunar á orku og landi, ójöfnuður sem ógnar lífríkinu, beinlínis svo að stuðlað er að spillingu hráefnanna, að málmúrgangi, plastúrgangi, steypuúrgangi, gúmmíúrgangi, timburúrgangi, glerúrgangi – og þó ekki síst að matvælaúrgangi og leifum af illa nýttum fatnaði og skóm. En því ódýrari sem orkan er og allur aðgangur að landinu og lífríkinu – jarðargróðanum – andstætt við dýrselda og hátt skattlagða vinnu okkar velmegandi Vesturlandabúa, þeim mun verr er farið með hlutina, þeir illa nýttir og þeim sóað.

Skattarnir og jarðargróðinn

Hér á landi eru heildartekjur hins opinbera nú um 42% af vergri landsframleiðslu, þar af er hlutur ríkisins um 30% og hlutur sveitarfélaga um 12%, gróft á litið. Að meðtöldu lögbundnu lífeyrisiðgjaldi þá liggur nærri að um helmingi allra tekna sé með einum eða öðrum hætti stýrt af opinberum og hálfopinberum almannasjóðum. Það er mjög svipað hlutfall og í flestum þeim löndum sem við berum okkur saman við og breytir þá litlu hvernig lífeyrissjóðakerfum hinna ýmsu landa er háttað.

Meðaljóninn og Meðalgunnan átta sig líklega sjaldnast á því að greidd, útborgðuð laun þeirra eru yfirleitt innan við 60% af heildarlaunakostnaði, sem auk umsamdra launa felur í sér tryggingagjald og hlut atvinnurekanda í lögbundnu lífeyrisiðgjaldi og stéttarfélagsgjaldi, er það raunar sá lágmarkslaunakostnaður sem almennt er lagður til grundvallar útseldri vinnu (auk hátt skattlagðrar stjórnunarþóknunar). Það sem upp á heildarlaunin vantar, yfir 40%, rennur nær allt í opinbera sjóði ríkis og sveitarfélaga og til lífeyrissjóðakerfisins, auk þess sem þau Jón og Gunna kunna að greiða í séreignarsparnað. Ekki er þó allt upptalið, því þau eiga þá eftir að greiða af ráðstöfunartekjum sínum hina ýmsu neysluskatta þar sem virðisaukaskattur vegur yfirleitt þyngst ásamt því sem hin ýmsu vörugjöld telja.

Þegar upp er staðið er því einmitt líklegast að um helmingur af heildarlaunakostnaði þeirra Jóns og Gunnu – um 50% – renni á einn eða annan veg til hinna ýmsu samfélagsmála og samneyslu á hendi hins opinbera og til tryggingar lífeyrisréttindum. Skyldi þá ekki heldur gleymast að kaupi þau útselda vinnu hvort af öðru þá þurfa þau að lágmarki tvenn daglaun – hvort um sig – til að geta greitt hvoru öðru ein daglaun.

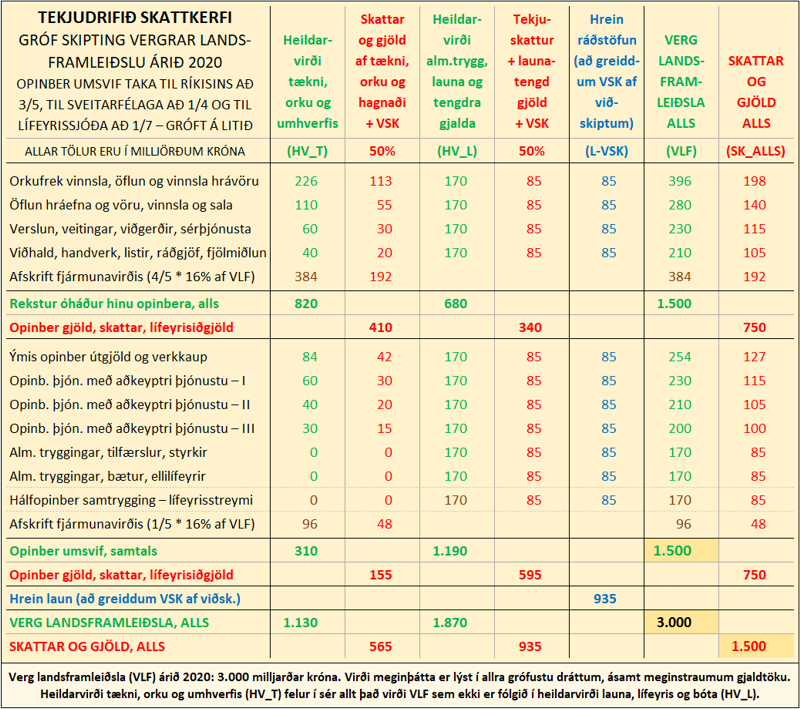

Afar einfölduð mynd af TEKJUDRIFNU SKATTKERFI árið 2020, gróflega skipt eftir helstu tekjusviðum. Vergri landsframleiðslu (VLF) er skipt í heildarvirði tækni, orku og umhverfis (HV_T) annars vegar – sem ásamt fjölmörgu fleiru felur m.a. í sér arð og hagnað – hins vegar í heildarvirði launa, lífeyris og bóta að meðtöldum launatengdum gjöldum (HV_L), allt eftir grófu jafnaðarmati fyrir skatt. Hlutföll opinberra gjalda, að meðtöldum virðisaukaskatti (VSK) og launatengdum gjöldum, þ.á.m. lífeyrsiðgjöldum, eru til einföldunar sett hin sömu í öllum greinum og þá einnig vægi persónuafsláttar. – Hafa þarf jafnframt í huga að virk hagnaðardrifin félög á Íslandi telja tugi þúsunda og að eigendur þeirra, sem eru allfleiri, greiða virðisaukaskatt af neyslu sinni m.a. fyrir tilstuðlan arðs og fjármagnstekna. Hið opinbera greiðir einnig virðisaukaskatt á ýmsum sviðum, beint og óbeint fyrir hönd borgaranna, sem og erlendir ferðamenn af neyslu sinni. – Þá má nokkuð ljóst vera að heildarskattbyrði (SK_ALLS) orkufrekrar vinnslu ásamt ýmiss konar öflun hráefna, vinnslu og sölu er í reynd lægri en einföldunin hér leiðir af sér en byrðin þá samsvarandi því hærri á ýmsum öðrum sviðum en flatt og útjafnað hundraðshlutfallið sýnir. Öllum sköttum og launatengdum gjöldum er því jafnað út innbyrðis, þ.m.t. af lífeyrisgreiðslum og bótum, þar sem skattbyrðin er jafnframt lægri í reynd en hér er sýnt, enda eru það grófir drættir heildarmyndarinnar sem hér skipta máli en ekki ýmislegt innra ósamræmi milli einstakra liða. – Hrein laun (L-VSK) endurspegla því hreinar ráðstöfunartekjur allra launþega og lífeyris- og almannatryggingaþega – í allra grófustu dráttum – að greiddum öllum launatengdum gjöldum og sköttum, þ.m.t. virðisaukaskatti. Sá hluti tekna af rekstri og fjármagni sem rennur til hreinnar neyslu eigenda er á hinn bóginn fólginn í heildarvirði tækni, orku og umhverfis (HV_T), án sérstakrar aðgreiningar.

Málið snýst þó ekki um það hvort hlutdeild hins opinbera, sem birtist í sköttum og hinum ýmsu gjöldum, skyldi vera meiri eða minni, enda er það pólitísk spurning sem snertir ekki grundvallaratriði þessa máls.

Stóra spurningin er talsvert annars eðlis og er hún þó ekki síður rammpólitísk. Hve réttmætt væri það annars að skattleggja frekar notin af jarðargróðanum – orkuna, landið, hafið, loftið, lífríkið, hráefnin – þannig að allur gróðinn, sem af náttúrunni er tekinn og nýttur, væri skattlagður beint? – Eða er það endilega mun rökréttara og þar af leiðandi mun réttmætara að skattleggja fyrst og fremst mannfólkið sem vinnur að nýtingunni og virðiseykur gróðann, allt frá hinu fyrsta handtaki til hins síðasta, hvort sem unnið er við vélverk, hugverk eða handverk, þar til að lokum að leifar gróðans eru urðaðar, endurunnar eða þeim hent á haugana?

Svarið hlýtur að velta á því hve dýrmætur jarðargróðinn er samanborið við virðisaukann sem hlýst af vinnunni. Því ódýrari sem jarðargróðinn er og minna skattlagður í hlutfalli við vinnuna þeim mun frekar er hvatt til kaupa á dýru, skattlögðu vinnuafli – í eitt skipti fyrir öll – til smíði á fjölhæfri vél úr lítt skattlögðum efnum sem fjöldaframleiðir enn fleiri framleiðsluvélar, helst án þess að nokkur mannshönd komi þar síðan nærri, hvað þá frá skattinum, varla einu sinni til að taka toll af orkunni sem þarf til framleiðslunnar, hvað þá af hráefnunum. Og því dýrara sem vinnuaflið er og meira skattlagt, því síður borgar sig að kosta til viðhalds á vélunum, enda virðisaukinn af viðhaldinu þeim mun minni sem verð á nýjum og lítt skattlögðum vélum er lægra. Vélarnar endast þá þeim mun skemur og er æ fleiri glata færni til að halda vélum við þá verður þörfin sífellt meiri fyrir nýjar.

Aftur á móti hlýtur jarðargróði að freista þeim mun færri til vélrænnar hagnýtingar sem gróðinn er dýrkeyptari og meira skattlagður, hvað þá ef vinnuaflið er svo ódýrt og lítt skattlagt að helst borgi það sig bara að vinna allt baki brotnu í höndunum – sem væri ekki síður öfugsnúið. Allt öðru máli gegnir ef allt er ódýrt og lítt sem ekkert skattlagt, jafnt orkan sem hráefnin, landið, hafið, loftið og lífríkið, ekkert síður en vinnuaflið. Og skiljanlega hafa framleiðendur ævinlega laðast að löndum og ríkjum sem bjóða upp á slík kostakjör, og þá eðlilega þeim mun frekar sem jarðargróðinn er aðgengilegri og fólkið færara í sinni láglaunaiðn – færibanda- og tölvusmiðir jafnt sem handverksfólkið við böndin – að því gefnu að einhvers staðar sé tryggan neytendamarkað að finna með velhöldnu fólki sem þyrstir í afurðirnar.

Íslenska skattalagaregluverkið er á margan hátt nokkuð dæmigert fyrir hið einstaklingsmiðaða skattkerfi vestrænna neysluríkja þó að vissulega fremur frumstætt sé ríkið í ýmsu tilliti, sérstaklega þegar litið er til fremur bágborinnar iðn- og verkmenningar okkar, enda lítt í hávegum höfð, og því að vonum að skilvirkni sé slök í ýmsum greinum – andstætt við mörg hinna gamalgrónu iðnríkja sem búa þó flest enn að margra alda langri hefð og þróun á ýmsum sviðum. Það á reyndar einnig við um ýmis hinna sterkari lággjaldaríkja, hvert á sinn hátt, sem gera nú allt hvað þau geta til að skapa sér sinn eigin innri neytendamarkað og velferðarkerfi á svipuðum forsendum og við, með tekjusköttum fyrst og fremst en þeim mun lægri gjöldum fyrir not af náttúrunni, stuðlandi að enn frekari spillingu jarðargróðans.

Það er á hinn bóginn útilokað að lággjaldaríkin nái viðlíka neyslu- og velferðarstigi og við – að óbreyttum forsendum – nema að eitthvað láti verulega undan. Hve fús erum við annars til að láta þeim eftir réttmætan hlut í hagnýtingu náttúrunnar, nýtingu orku og hráefna, nýtingu hinna margvíslegu auðlinda jarðar? Ættum við ávallt að hóta viðskiptastríðum, láta vopnin tala, líkt og jarðargróðinn sé okkar einna, eða er möguleiki á réttlátri skiptingu án þess þó að nokkur beri skarðan hlut frá borði?

Lítum á hvaða áhrif það hefði að breyta öllum áherslum skatta þannig að þeir tækju mið af náttúrunotum fyrst og fremst en þeim mun síður mið af tekjum. Er möguleiki á að gróðinn verði þá svo miklu betur nýttur að náttúrugæðin nægi öllum – án frekari spillingar hráefnanna, endalausrar sóunar matvæla og orku?

Tökum örríkið Ísland sem dæmi og hugleiðum áhrifin af slíkum breytingum á allt vélverk, hugverk og handverk. Lítum svo á hvaða áhrif það hefði að yfirfæra bókhaldið á allan heiminn. Alls ekki þó í þeim skilningi að við tækjum öll heimsyfirráð heldur einungis að við opnuðum bókhaldið, enda hefðum við þá ekkert að fela, ekkert að bera kinnroða fyrir. Mætti þá öllum vera ljóst að grænt bókhald er ekki punt til skreytni og auglýsingaupphefðar heldur lýtur það að öllum notum af náttúrunni – án undantekninga. Og þegar allt kemur til alls, eru náttúrunotin svo vel sundurgreinanleg, að vel má ná utan um þau nær öll með örfáum bókhaldslyklum. Bókhaldið leiðir þá í ljós, sjálfu sér samkvæmt, hvaða búskaparhættir eru vænir umhverfinu – og þar með mannlífi jafnt sem hverju öðru lífi sem bærist á jörð, að ógleymdum ríkjum álfa og steina, enda er þá ekkert undanskilið þrátt fyrir fæð lyklanna. Bókhald sem á hinn bóginn tekur ekki allt með í reikninginn er ekki grænt heldur er það þvert á móti því svartara sem undanskotin eru meiri.

Gjöld fyrir not af náttúrunni

Búast má við að verg landsframleiðsla á Íslandi verði nálægt 3.000 milljörðum króna árið 2020. Hlutdeild hins opinbera, ríkis og sveitarfélaga, sem er nú um eða yfir 42%, mun þá að óbreyttu nema um 1.250 milljörðum króna og lögboðin samtrygging lífeyrissjóðanna um 8%, um 250 milljörðum. Hlutur hins opinbera ásamt hálfopinberum hlut lífeyrissjóðanna mun þá nema um 50% af VLF, alls um 1.500 milljörðum króna. Gerum ráð fyrir að á um tíu ára aðlögunartíma munum við innleiða hin ýmsu orku- og náttúrunýtingargjöld samhliða því að við afnemum tryggingagjald og tekjuskatt ásamt útsvari í núverandi mynd og fellum persónuafslátt niður. Við afnemum jafnframt þriggja þrepa virðisaukaskatt (0%, 11% og 24%) og látum nægja eitt lágt þrep (13%) sem nær þó til alls virðisauka, jafnt af völdum opinberra umsvifa sem einkaumsvifa, þ.á.m. til arðs, vaxta og leigu, og afnemum því fjármagnstekjuskatt sem slíkan. Útsvarinu yrði fundið ákveðið hlutfall af hinum ýmsu tekjustofnum þannig að sveitarfélög sætu áfram við sama borð og áður en tökum ekki afstöðu til þess hér hvernig skiptingunni yrði nákvæmlega háttað.

Á 10 ára aðlögunartíma fram til ársins 2030 væri núverandi skattalögum breytt, stig af stigi, í þessa mynd. Með nýjum, almennum kjarasamningum, einnig stig af stigi á tímabilinu, væru laun aðlöguð að gjörbreyttum forsendum opinberra gjalda og væri öllum fyrirtækjum og rekstraraðilum jafnframt gert skylt að birta ársreikninga samkvæmt lögbundnum bókhaldslyklum svo að ekki léki vafi á afkomu neinna. Að óbreyttum samningum myndu útborguð laun annars hækka sem næmi afnámi tekjuskatts og tryggingagjalds, lægstu grunnlaun um 10 til 20%, miðlungslaun um 30 til 50% og hálaun þaðan af meira, bankastjóralaun reyndar um 80% og hæstu forstjóralaun um 100% og óðaverðbólga geisa sem aldrei fyrr...

Gerum því ráð fyrir að beinlínis væri samið um lækkun heildarlauna, stig af stigi, u.þ.b. sem næmi afnámi tekjutengdra skatta og gjalda á aðlögunartímanum, þar til að samningsbundin laun væru orðin sem næst útborguðum launum að viðbættum lífeyrisiðgjöldum og stéttarfélagsgjöldum. Lægstu laun myndu þá lækka lítillega eða nánast standa í stað en miðlungslaun lækka um 20 til 30%, miðlungs hálaun um 30 til 40% og hæstu forstjóralaun um 50% – án þess þó að kaupmáttur ráðstöfunartekna myndi skerðast, enda myndi flest vara og þjónusta lækka verulega í verði en fyrst og fremst orkufrek kaup stíga í verði, sem væri bein afleiðing af upptöku náttúrunýtingargjalda.

Launaliðir alls rekstrar myndu augljóslega lækka og hefðbundnir rekstrartekjuskattar jafnframt heyra sögunni til. Á hinn bóginn, þeim mun meiri sem notin væru af náttúrunni, kæmu fremur við sögu hin ýmsu orku- og nýtingargjöld, umhverfis- og kolefnisgjöld, sem upp væru tekin stig af stigi, samhliða afnámi tekjuskatts og lækkun heildarlauna. Þeim mun minni sem náttúrunotin væru því lægri væru sem sagt opinber gjöld hvers og eins og þá eðli máls samkvæmt verð vöru og þjónustu jafnframt, en allur orkufrekur rekstur og lítt vænn náttúrunni myndi þá gjalda því meira.

Og í ljósi þess hve laun vega þungt í útgjöldum hins opinbera en orkufrekur rekstur lítið þá gefur augaleið að opinber útgjöld myndu dragast verulega saman – þó alls án þess að samdráttar gætti í umsvifum hins opinbera eða að hallað væri á kaupmátt þeirra er hið opinbera greiðir laun og lífeyri og það á almennt í viðskiptum við. Verg landsframleiðsla myndi eðlilega lækka sem samdrættinum næmi – í krónum talið – og þar að auki af völdum lækkunar fjármagns- og launakostnaðar almenns rekstrar, sem þá hefði þeim mun meiri áhrif til lækkunar landsframleiðslunnar – og enn í krónum talið – sem rekstur væri minna háður stórvirkri tækni og miklum orkunotum.

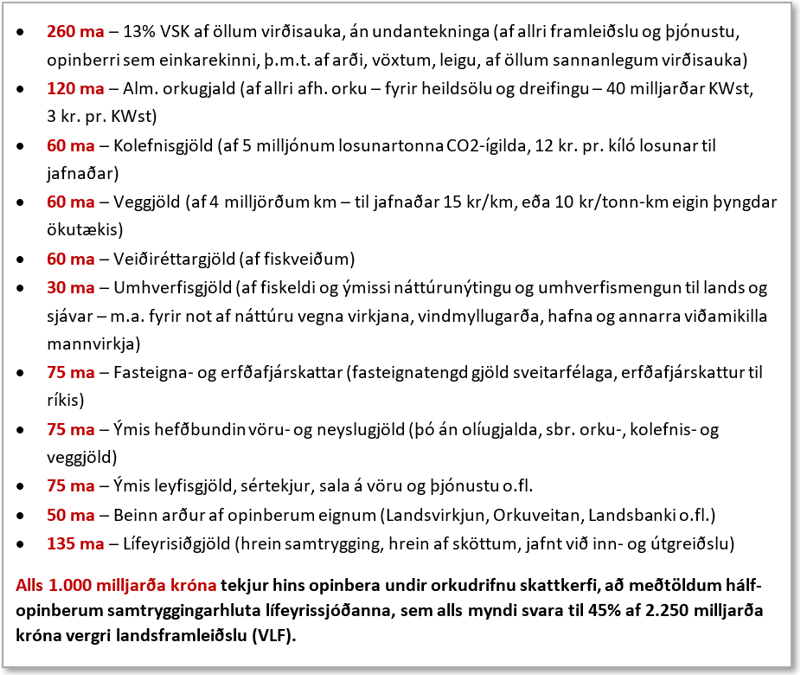

Svo sem sýnt er fram á í grófum dráttum í töflunni yfir ORKUDRIFIÐ SKATTKERFI hér aðeins neðar myndi verg landsframleiðsla lækka að tölugildi úr 3.000 milljörðum króna árið 2020 í 2.250 milljarða árið 2030, að gefnum 10 ára aðlögunartíma. Útgjöld hins opinbera myndu þá hafa skroppið svo saman að um 865 milljarða króna tekjur myndu standa undir samsvarandi umsvifum og rekstri og 1.250 milljarða þarf til nú. Velta samtryggingarhluta lífeyrissjóðanna myndi jafnframt lækka sem næmi afnámi skattlagningar á tekjur og iðgjöld því gróft á litið nema um 6% af VLF, um 135 milljörðum króna, í stað um 8% nú. Opinber umsvif í heild, að meðtöldum hálfopinberum umsvifum lífeyrissjóðanna, næmu þá um 1.000 milljörðum króna, um 45% af 2.250 milljarða króna vergri landsframleiðslu.

13% virðisaukaskattur (= 11,5% af VLF í heild) væri stærsti skattstofninn en annars væri megnið af tekjum hins opinbera fólgið í umhverfis- og orkugjöldum, auk hins hálfopinbera hlutar lífeyrissjóðanna. Að loknum aðlögunartíma, eftir u.þ.b. einn áratug, gætu tekjurnar skipst þannig, hér gróflega flokkað eftir nokkrum helstu frumlyklum orkudrifins skattkerfis:

Bókhaldslyklar orkudrifins skattkerfis árið 2030

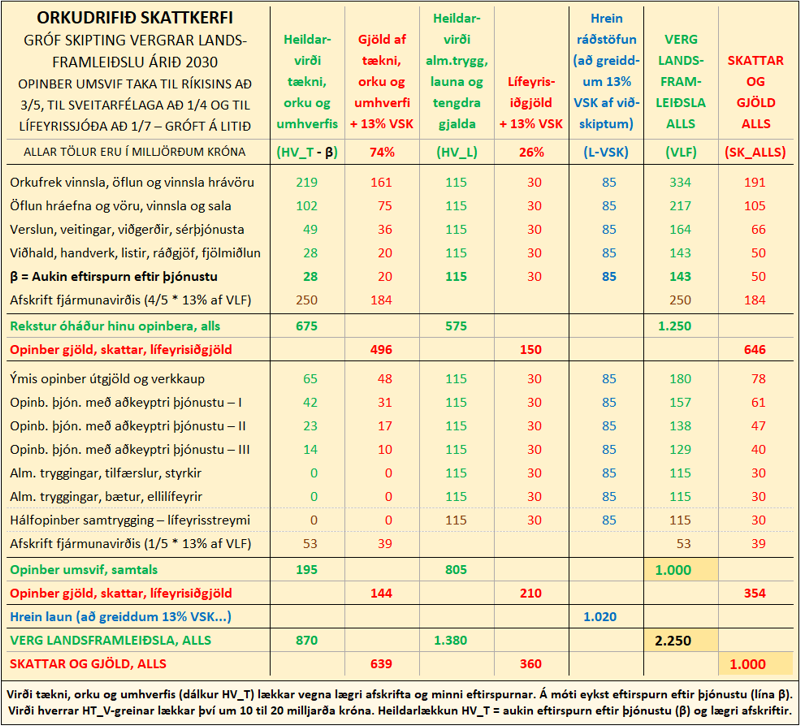

Í töflunni hér að neðan yfir ORKUDRIFIÐ SKATTKERFI árið 2030 er beitt samskonar einföldun og í töflunni hér nokkru ofar yfir TEKUDRIFIÐ SKATTKERFI árið 2020 til að lýsa áhrifum skattkerfisbreytinganna í allra grófustu dráttum. Öllum tekjum, opinberum álögum og launatengdum gjöldum er á sama hátt og þar jafnað út innbyrðis, sem og almannatryggingum, lífeyrisstreymi o.fl. þó að ólíku sé saman að jafna í mörgu tilliti, enda eru það einungis grófir drættir heildarmyndarinnar sem hér skipta máli en ekki ýmislegt innra ósamræmi milli einstakra liða...

Taflan lýsir 1.000 milljarða króna tekjum og gjöldum hins opinbera undir orkudrifnu skattkerfi árið 2030, að meðtöldum hálfopinberum samtryggingarhluta lífeyrissjóðanna – sem alls myndi svara til 45% af 2.250 milljarða króna vergri landsframleiðslu (VLF). Heildarniðurstaðan er því hin sama og lýst er með bókhaldslyklunum hér að ofan, nema að sjónum er nú beint að skiptingu tekna og gjalda eftir allra grófustu dráttum hinna ýmsu framleiðslu- og þjónustusviða – með mikilli einföldun – annars vegar þess hluta einkarekstrar sem er alls óháður hinu opinbera en hins vegar rekstrar sem með ýmsu móti, beint og óbeint, er leiddur af opinberum umsvifum...

Afar einfölduð mynd af ORKUDRIFNU SKATTKERFI, gróflega skipt eftir tekjusviðum – að loknum aðlögunartíma árið 2030. Á einum áratug, frá 2020 til 2030, myndi verg landsframleiðsla hafa lækkað – í krónum talið – úr um 3.000 milljörðum króna í um 2.250 milljarða, til jafnaðar um 2,8% á ári. – Sbr. töfluna fyrir árið 2020 hér ofar yfir TEKJUDRIFIÐ SKATTKERFI. – Bein og óbein gjöld af mjög orkufrekum náttúrunotum og vinnslu myndu þó standa því sem næst í stað – mælt í krónum – en álögur annars lækka þeim mun frekar sem náttúrunotin væru minni. Ef árlegur hagvöxtur næmi jafnframt um 2,8% á tímabilinu – ekki síst af völdum mun betri nýtingar verðmætanna og hvatans til orkusparnaðar – þá myndi virði landsframleiðslunnar í heild, og enn mælt í krónum, reyndar standa í stað, vera óbreytt, um 3.000 milljarðar króna árið 2030.

Þeim mun frekar sem viðhaldskostnaður lækkar – vegna lægri skatta af viðhaldsþjónustu – lengist fyrningartími fjármunaeigna, m.ö.o þá kostar minna að halda eignum við og þær endast þar af leiðandi lengur. Afskrift fjármunavirðis tekur því til lægra hlutfalls af vergri landframleiðslu undir orkudrifnu skattkerfi en undir tekjudrifnu kerfi. Hlutfallsleg lækkun fyrningar fastafjármuna í um 13% af VLF – frá því að vera um 16% (sbr. töfluna hér ofar yfir TEKJUDRIFIÐ SKATTKERFI) – myndi ein og sér svara til um 3% árlegs þjóðhagslegs sparnaðar, í raun hagvaxtar – þá ekki síst fyrir bætt iðn- og handverk – auk þess ekki síður sem næmi sparnaði, hagnaði, fyrir bætt viðhald og þar með bætta endingu allrahanda lausafjármuna þjóðfélagsþegnanna, fatnaðar, húsmuna og heimilistækja, sem þjóðhagfræðingar líta annars ávallt framhjá í reikningum sínum. Hvað þá hvort öll meðferð matvæla myndi ekki batna þegar ódýrara væri orðið að nýta þau frekar en að henda þeim fyrir ný...

Að afnumdum öllum tekjusköttum, að tryggingagjaldi meðtöldu, myndi skólahald, heilbrigðisþjónusta, löggæsla, stjórnun og yfir höfuð flest almannaþjónusta lækka verulega í verði sem og flest vinna við viðgerðir og viðhald – bygginga, bifreiða, skipa, flugvéla og annarra hluta og tækja, og þá einnig fatnaðar, húsbúnaðar og margvíslegs manngerðs umhverfis. Ending myndi því batna til muna á flestum sviðum og afskriftartími þar af leiðandi lengjast – sama hvort róluvöllur ætti í hlut eða álver, þvottavél eða sími. Líkt myndi eiga við um margvíslega nýsmíði, framleiðslu og þjónustu sem ekki væri háð miklum orkukaupum eða slíkum hráefnum sem væru leidd af mjög orkufrekri vinnslu – að kostnaður myndi lækka, þar á meðal vegna vinnu við nýbyggingar af flestu tagi, við margvíslega vélsmíði, við framleiðslu matvæla og allrahanda afgreiðslu, sölu og þjónustu, þ.á.m. við allflesta sérfræðiþjónustu, við fjölmiðlun, kvikmyndagerð, bókaútgáfu, íþróttastarf og listir.

Afkoma flestra þessara greina myndi batna til muna, á sumum sviðum verulega, og þá jafnframt kaupmáttur gagnvart þeim, en á hinn bóginn myndi m.a. heitt vatn, olía og rafmagn hækka í verði og hin ýmsu hráefni og verk sem leidd eru af mjög orkufrekri vinnslu og náttúrunotum.

Nánar um náttúrunýtingargjöldin

Samsetning útgjalda einstaklinga jafnt sem stofnana og fyrirtækja tæki miklum breytingum og á öllum orkufrekum sviðum myndi gæta verulegs hvata til sparnaðar. Heildsöluverð raforku til smásöluveitna myndi sem næst tvöfaldast, eða þar um bil, til jafnaðar, og slíkt hið sama verð á heitu vatni – frá því að vera, hvort tveggja, eitt hið allra lægsta verð á orku sem um getur í heiminum – en að lítt breyttum dreifingarkostnaði myndi endanlegt smásöluverð til almennings og almenns atvinnurekstrar e.t.v. hækka um rúmlega þriðjung. Myndi vægi jöfnunarsjóða þó jafnframt vera aukið á köldum húshitunarsvæðum svo að allir sætu við sama borð.

Orkuverð til stóriðju myndi hækka að minnsta kosti sem svaraði til lækkunar launakostnaðar og tekjuskatta iðjuveranna og verulega hagkvæmari kaupa þeirra á hinum ýmsu innlendu aðföngum og þjónustu – og þó mun meira er tímar liðu fram, með endurnýjun langtímasamninga um orkukaup, að gjörbreyttum viðhorfum til orkumála.

Stóriðja sem greiðir nú 3 til 4 kr. fyrir orkueiningu myndi að lágmarki greiða 5 kr. og þó allt eftir samningsstöðu á hverjum tíma – mun heimsmarkaðsverð á orku þó einungis fara hækkandi á komandi árum og því vel raunhæft að gera fremur ráð fyrir 6 króna orkuverði að lágmarki í lok aðlögunartímans, að meðtöldu orkugjaldinu.

Orkugjaldið tæki til allrar nýtingar orku, til allrar innlendrar orku jafnt sem innfluttrar, alls óháð því hvort orkan væri nýtt innanlands eða af erlendum aðilum, t.d. vegna loftfara og skipa. Hreinn útflutningur orku, t.d. um sæstreng eða í formi vetnisbera, lyti samsvarandi gjaldtöku, þó að frádreginni samsvarandi álagningu kaupríkis, að því marki sem væri fyrir hendi, annars að fullu, að teknu tilliti til heilbrigðra viðskiptahagsmuna og venja í milliríkjaviðskiptum. Gjaldið væri ávallt álag á frumstigi, fyrir heildsölu og dreifingu, lagt á alla framleiðslu á heitu vatni og rafmagni, óháð eignarhaldi orkulindar, sem og á allt eldsneyti, á fljótandi eða á föstu formi, metið í kílówattstundum orkuígildis eða í annarri sambærilegri einingu.

Gjaldið myndi nema um 3 kr/KWst og skila hinu opinbera um 120 milljörðum króna á ári. Það væri á hinn bóginn eldsneytis- og orkusölufyrirtækjanna að ákvarða hvaða áhrif gjaldið hefði á hina ýmsu gjaldskrártaxta á smásölumarkaði, jafnt sem það væri á þeirra hendi að semja við stórkaupendur að orku um nýja verðskilmála. Myndi gjaldið þó aldrei vera svo hátt að hamla myndi orkuskiptum frá mengandi orku til hreinni orku, enda myndu ýmis önnur gjöld, þá ekki síst kolefnisgjöld, hvetja til hagnýtingar sem hreinastrar og minnst mengandi orku, og öll gjöld reyndar mynda hvata til orkusparnaðar.

Líkt og á við um orkugjaldið þá myndi afnám hinna margvíslegu skatta á laun og fjármagnstekjur, og þá ekki síst lækkun umsamins launakostnaðar, ekki síður vega verulega á móti hinum ýmsu öðrum náttúrunýtingar- og umhverfisgjöldum og raunar gjörbreyta öllum áherslum rekstrar, þá alveg sér í lagi vægi útgjalda er lítt væru háð nýtingargjöldum, enda myndu flest þau útgjöld lækka til muna. Og hvað t.d. veiðiréttargjald varðar þá væri það eðlilega nátengt aflabrögðum, árferði og mörkuðum í hinum ýmsu greinum sjávarútvegs, sem og ekki síst fiskveiðiráðgjöf á hverjum tíma. Væri gjaldið því á ýmsa lund svo hátt eða lágt sem sókn og þar með eftirspurn réðist af framboði veiðiheimilda – engu ólíkara en verð í kauphöllum ræðst af framboði og eftirspurn, eðli frjálsra markaða samkvæmt. Eðli fiskveiðistjórnunar samkvæmt væri gjaldinu því ekki síst beitt til slíkrar sóknarstýringar, eftir hinum ýmsu tegundum og stærðarflokkum veiðinnar, að það gæfi þjóðarbúinu í heild sem mestan arð í bráð og lengd, til hagsbóta komandi kynslóðum ekki síður en núlifandi.

Þó að kolefnisgjald sé sett hér fram sem verð pr. tonn losunar CO2-ígilda þá væri það í reynd útfært á ýmsan veg, allt eftir því sem skilvirkast væri, með gjaldi pr. lítra fljótandi eldsneytis, allt eftir því hve útblástur hinna ýmsu eldsneytistegunda er ríkur af koltvíildi og öðrum samsvarandi óumhverfisvænum efnum, eða á hinn bóginn með gjaldttöku út frá beinum mælingum á losun, líkt og myndi gilda um losun af landi og ekki síst um hin ýmsu iðju- og orkuver. Gjaldið væri í sjálfu sér óháð samgöngum og hvers kyns beinum notum af náttúrunni sem slíkri, þar kæmu til önnur gjöld, enda því fyrst og fremst ætlað að hamla beint og milliliðalaust gegn loftmengun og gróðurhúsaáhrifum, óháð uppruna. Það væri án allra undanþága og myndi nema til jafnaðar um 12 kr. á hvert kíló CO2-igilda (um $95 til $100 pr. tonn, sbr. einnig áherslur Alþjóðagjaldeyrissjóðsins), þó að vissu marki mishátt með hliðsjón af eðli og vægi losunaráhrifa.

Hvers kyns loftmengandi land- og sjávarnytjar, eldi og ræktun, ofnar, vélar og tæki, mengandi ökutæki jafnt sem mengandi vinnuvélar, skip, bátar og loftför, væru því háð kolefnisgjaldi án sérstaks greinarmunar út frá notagildi eða eðli starfsemi sem slíkrar, þá eðli máls samkvæmt öll mengandi iðju- og orkuver sem hver önnur slík starfsemi er loftmengun stafaði af. Kolefnisgjald væri því innheimt alls óháð öðrum gjöldum, svo sem orkugjaldi, umhverfisgjaldi, veiðiréttargjaldi, fasteignagjöldum eða veggjaldi, sem gjaldandi kynni jafnframt að greiða, og myndi samsvarandi regla raunar gilda um öll gjöld.

Veggjöld – gjöld af fasteignum á hjólum – myndu vera lögð á allan akstur, alls óháð gerð hreyfils ökutækis, mengun af völdum þess, orkuflokki eða nýtingarflokki. Gjaldið tæki m.a. mið af stærð og þyngd ökutækis, ekinni vegalengd og vegflokki, þ.e.a.s. þeim vegi, veghluta eða vegasvæði sem ekið væri um eða ökutæki væri lagt á. Öll ökutæki, að meðtöldum akanlegum vinnuvélum, væru búin tæki til staðsetningar (GPS) – ökurita – er sendi ávallt upplýsingar um stað og stefnu (líkt og gildir um skip, loftför og farsíma) sem umferðarstjórn og greiðslustofa hefðu að vissu marki aðgang að. Upplýsingarnar væru dulkóðaðar, líkt og upplýsingar símafyrirtækja um ferla farsíma, en eigandi fengi sundurliðaðan reikning með yfirliti yfir aksturs- og stöðugjöld, ekki ólíkt og gildir um notkun farsíma á sinn hátt.

Stjórnstöðvar umferðar hefðu einungis upplýsingar um feril hvers ökutækis en án frekari greinanlegra upplýsinga, ekki frekar en að lögregla hefur aðgang að persónugreinanlegum ferilupplýsingum um einstaka farsíma, ekki frekar en að gagnageymslum og póstþjónum netfyrirtækja, nema með mjög sérstakri rannsóknarheimild. Auk ekinnar vegalengdar og þyngdar ökutækis þá væri það ekki síst umferðarálag, álagsstýring, sem hefði áhrif á gjaldið á hverjum stað og tíma. Gjald fyrir hverja ekna lengdareiningu eða gjald fyrir stæði, hvort sem væri í þéttbýli eða strjálbýli, gæti því verið mjög misjafnt, mjög lágt eða ekkert eða þeim mun hærra sem staðsetning, ökutækjaflokkur, vegflokkur, álag, tími dags eða árstíð gæfi tilefni til – á sinn hátt líkt og veiðiréttargjaldi væri beitt til sóknarstýringar, eða á hinn bóginn fasteignagjöld taka mið af eftirspurn, sem sagt sókn, eftir eignum sem fastbundnar eru við land.

Afnám tekjuskatta leiðir til samdráttar gervifjár

Að öllu þessu athuguðu má ljóst vera að útgjöld hins opinbera hljóta að dragast saman – í krónum talið – enda eru útgjöldin að langmestu leyti fólgin í greiðslu launa og lífeyris, beint og óbeint, í einni og annarri mynd. Í núverandi skattkerfi gildir einu hvort um ræðir opinberan starfsmann, lífeyrisþega, verktaka í vinnu fyrir hið opinbera eða hvern þann sem selur hinu opinbera vöru eða þjónustu, að um leið og hið opinbera geldur launin eða lífeyrinn eða leggur fram greiðslu fyrir vinnuna, vöruna eða þjónustuna þá tekur það væna sneið strax aftur til sín. Með öðrum orðum, þá eru greiðslurnar að drjúgum hluta skattar sem hið opinbera er í sífellu að leggja á sjálft sig, beinlínis á eigin greiðslur, eigin útgjöld - á sitt eigið skinn. Þetta gervifé myndi að verulegu leyti heyra sögunni til, enda þjónar það fyrst og fremst þeim tilgangi að auka peningmagn í umferð og skrúfa upp verðlag, heildarlaun jafnt sem annan kostnað, útgjöld jafnt sem skatttekjur.

Hið sama hlýtur þá að gilda um hinn almenna markað og þann opinbera, að umsamdri lækkun launa u.þ.b. sem næmi afnámi tekjuskatts og útsvars, að launakostnaður myndi skreppa saman – í krónum talið – og þá jafnframt útselt verð vinnunnar, þá ekki síður að hafðri hliðsjón af lækkun skatta af fjármagns- og rekstrartekjum. Reyndar myndi stærsti hluti alls hagkerfisins skreppa saman – í krónum talið – en verðlag nálgast æ meira raunverulegan kostnað að baki hlutanna (hið eiginlega verð vinnunnar, verðgildi framleiðninnar) er lengra liði á aðlögunartímann.

Starfsemi sem fæli litla orkunotkun í sér myndi lækka mest í verði, svo sem margvísleg viðhaldsvinna, verslun og viðskipti, ferða- og veitingaþjónusta, fjölmiðlun og flest sérfræðiþjónusta, en annars þeim mun minna sem bein eða óbein orku- og umhverfisnot væri meiri. Miðað við óbreytt innflutningsverð t.d. bifreiða og vinnuvéla myndi engu að síður söluþóknun og virðisaukaskattur af kaupunum lækka drjúgt og ekki síst launakostnaður atvinnubílstjóra og stjórnenda vinnuvéla, og þá einnig t.d. vélvirkja og bifvélavirkja, en kostnaður af orkukaupum ásamt greiðslu veggjalda myndu þá vera þeir breytilegu rekstrarliðir sem almennt vægju þyngst í bókhaldinu – og þó allt eftir því hve mikil hagsýni réði för, m.a. við kaupin á véltækninni, hvaða áhrif þau hefðu á rekstrarkostnaðinn til lengri tíma litið.

Frumvinnsla, úrvinnsla, dreifing og sala t.d. landbúnaðarvara myndi vissulega bera hin ýmsu gjöld á hinum ýmsu stigum – gjöld leidd af landnotkun, áburði og fóðurgjöf, af eldsneyti, rafmagni og hita, auk þess sem fasteignagjöld, veggjöld og fleira telja – en algjört afnám skatta á tekjur allra á öllum stigum, allt frá bónda og vinnsluverkamanni til verslunareiganda og afgreiðslumanns á kassa, að ógleymdum flutningabílstjóranum, myndi á hinn bóginn leiða til slíkrar lækkunar á móti að smásöluverð flestra landbúnaðarvara, eðlilega að meðtöldum 13% virðisaukaskatti (lítt breyttum frá 11% núv. skatti), myndi standa í stað eða lækka og það þó að niðurgreiðslur væru afnumdar jafnframt. Mögulega myndu þó tímabundin sérákvæði í lögum heimila óbeinar niðurgreiðslur í formi frestunar álagningar kolefnisgjalda vegna beinna gróðhúsaáhrifa af landbúnaði á meðan atvinnugreinin væri að laga sig að gjörbreyttum viðhorfum til nota af landi og náttúru.

Orkufrekustu hlutar hagkerfisins og þeir sem mestan gróða hafa af hagnýtingu umhverfis og auðlinda myndu á hinn bóginn greiða mestu gjöldin, en jafnframt, líkt og aðrir, uppskera verulega lækkun launakostnaðar sem og lækkun skatta af fjármagns- og rekstrartekjum, auk þess sem flest kaup á innlendum aðföngum og þjónustu myndu verða mun hagkvæmari. Vægi þessara orkufreku greina í landsframleiðslu færi því hækkandi fremur en lækkandi á aðlögunartímanum – í krónum talið – eða myndi sem næst standa í stað, allt eftir þeim áherslum sem almennt væru lagðar á hagnýtingu umhverfis og orkulinda.

Mikilvægt er að hafa í huga að hér ræðir ekki um mælikvarðann, krónuna sem slíka (sem gæti allt eins verið kýrverð, álnir vaðmáls, fiskverð, evra, dollar eða álverð), heldur það sem liggur að baki mælingunni, jafnvel hvort eitthvað hafi löngum verið tvímælt, margmælt, teygt eða togað eða alls ekki mælt.

Því skyldi annars fyrst og fremst vinnuaflið að baki framleiðslu og þjónustu vera metið til skattvirðis en ekki allt það sem framleitt er eða þjónustað? Framleiðni sjómannsins og áliðjumannsins er sannarlega margföld á við leikskólakennarann – í krónum talið – en þá er engu að síður um framleiðni að ræða sem er til orðin vegna allra en ekki vegna fáeinna sérútvalinna. Störf þeirra allra eru því mikilvæg, enda ekki síður þýðingarmikið að ala upp börn og kenna þeim en að afla matar eða vinna málma og önnur smíðaefni. Myndu reyndar öll hagkerfi hrynja ef einhverjum þessara starfsgreina væri ekki sinnt, hvað þá engum þeirra. Samt gjalda leikskólinn og starfsmenn hans mun hærra hlutfall skatta en nokkurn tímann þær atvinnugreinar sem byggja fyrst og fremst á vélarafli og orku – og horfum þá alls ekki fram hjá afar misjafnlega dulinni skattbyrðinni sem svo ójafnaðarlega er jafnframt fólgin í útgjöldunum.

Því meiri sem áhersla skattlagningar verður á framleiðslu og þjónustu sem er háð orku- og auðlindanýtingu, en þeim mun minni á hrein laun og lífeyri, þá mun gervifjár hins opinbera minna gæta, enda er hið opinbera ekki einungis langstærsti greiðandi launa og lífeyris, ýmist beint eða óbeint, og þó allra síst á sviði eiginlegrar framleiðslu eða vinnslu, heldur jafnframt sá aðili sem nýtur allra skattanna, reyndar fyrir okkar allra hönd. Gróft á litið – samkvæmt ríkjandi hagfræði, í krónum talið – má ljóst vera að um helmingur hagkerfisins er knúinn áfram af hinu opinbera, beint og óbeint á einn eða annan veg, að hinum hálfopinbera hluta þess, lífeyrissjóðakerfinu, meðtöldum.

Með nýjum kjarasamningum, með afnámi drýgsta hluta skattbyrðar launa og alls persónuafsláttar, mun skattalegt vægi hins opinbera – vægi þess sem hið opinbera greiðir í raun sjálfu sér – minnka verulega, raunar nálgast að vera fjórðungur í stað þess að skaga hátt upp í helming allra skattgreiðslna, líkt og nú. Þær greinar sem snúa að orkufrekustu sviðum og auðlindanýtingu, en hlutfallslega þeim mun minna að hagnýtingu vinnuafls, munu á hinn bóginn greiða því hærra hlutfall opinberra gjalda og þó því sem næst líkt virði og nú – í krónum talið – vegna afnáms mikils hluta hluta gervifjárins sem hefur annars haldið öllu verðlagi uppi og skekkt forsendur þess. Þetta myndu jafnvel blindustu hagfræðingar fallast á, einungis að þeir yrðu þeirrar gæfu aðnjótandi að fá virt fyrir sér allan fílinn.

Í heildina tekið, gróft á litið, má því gera ráð fyrir um það bil fjórðungs samdrætti landsframleiðslu á um 10 ára aðlögunartíma – frá því að vera um 3.000 milljarðar króna árið 2020 í um 2.250 milljarða árið 2030, sem svarar til um 2,8% samdráttar á ári. Ef við gerum jafnframt ráð fyrir 2,8% árlegum raunhagvexti á sama tíma – af völdum mun meiri skilvirkni og betri nýtingar verðmætanna, leiðandi til mun lægri afskrifta, og ekki síst af völdum hvatans til orkusparnaðar, sem leiðir af sér aukið framboð af söluvænni grænni orku en samdrátt mengandi orkunota – þá myndi landsframleiðslan raunar standa í stað, vera sem næst 3.000 milljarðar allt tímabilið, sem sagt í krónum talið. Krónan myndi þá með öðrum orðum hafa styrkst sem svarar til afnáms gervifjárins, enda stæðum við og hagkerfi okkar – fíllinn – ekki lengur á brauðfótum.

Gengi án gervifjár

Ljóst má vera að tekjur og gjöld hins opinbera munu lækka sem hlutfall af landsframleiðslu án þess þó að í nokkru sé hróflað við raunvirði þess hluta hagkerfisins frekar en annarra hluta. Væri þá jafnframt sýnt fram á að raunverulegur hlutur hins opinbera í hagkerfinu er ekki alveg svo stór sem af er látið. Mælikvarðinn – krónan – er áfram hinn sami en það sem er mælt er nú hvorki tvímælt né margmælt, teygt eða togað eða alls ekki mælt, líkt og venjan hefur löngum verið í þróuðum hagkerfum með þeim afleiðingum að vísitölur flestar eru marklausar, hvað þá gengisvísitölur gjaldmiðla.

Aðrar greinar hagkerfisins hljóta þá að vega meira en menn hafa hingað til viljað vera láta, hvað þá hinar aflfrekustu og auðlindaháðustu greinar – orkubúskapur, stóriðja, sjávarútvegur – sem eru einmitt þær greinar þar sem mestrar framleiðni gætir, auk þess sem sívaxandi hlutur gagnavera mun telja á komandi árum, með sívaxandi eftirspurn eftir grænni orku. Þessar greinar munu því eðli máls samkvæmt leggja stærri hlutfallslegan skerf til hins opinbera hluta þjóðarbúsins en þær hafa hingað til gert, óháð gjaldeyristekjunum sem slíkum. Krónurnar – allar í heild sinni, sem slíkar – væru þó ekki fleiri heldur þvert á móti færri, en á hinn bóginn væri hver króna því verðmætari sem næmi brottfalli alls gervifjárins.

Auk þess sem sívaxandi eftirókn eftir grænni orku mun telja, þá myndi virði krónunnar ekki síður vaxa með aukinni eftirspurn, innlendri sem erlendri, eftir lítt orkufrekri framleiðslu og þjónustu þar sem náttúrunýtingargjalda myndi gæta einna minnst samfara verulegri lækkun launaliða og rekstrarskatta. Gengi krónunnar myndi því styrkjast gagnvart gjaldmiðlum þeirra ríkja sem ekki breyttu áherslum sinna opinberu álaga á samsvarandi máta, enda sætu þau þá uppi eftir sem áður með fjöll sín af gervifé.

Að óbreyttu útflutningsvirði orkufrekrar og náttúrukrefjandi framleiðslu – í erlendum gjaldeyri mælt – þá hefði styrking gengis krónunnar engin áhrif á hreint virði erlendra aðfanga þeirra greina, enda eru gjaldeyrisútgjöld þá greidd með samsvarandi gjaldeyristekjum. Innlend náttúrunýtingargjöld myndu á hinn bóginn leiða til hækkunar framleiðslukostnaðar á ýmsum stigum – og hvetja til orkusparnaðar – en útgjöld vegna launagreiðslna og flestra innlendra aðfanga myndu aftur á móti lækka verulega, raunar svo að hlutur innlendra aðfanga margvíslegs rekstrar myndi einungis fara vaxandi. Orkufrekar og mjög náttúrukrefjandi útflutningsgreinar myndu því eftir sem áður njóta mjög líkra kjara í heildina tekið, nánast sitja við sama borð og áður, ef ekki betra, þrátt fyrir styrkingu krónunnar.

Hlutdeild lítt orkufrekrar framleiðslu og þjónustu í opinberum gjöldum myndi sannarlega minnka en vegna aukinnar eftirspurnar af völdum minna vægis launakostnaðar og lægri fjármagnsgjalda myndi vægi þeirra í þjóðarbúskapnum vaxa til muna, jafnt í innlendum viðskiptum sem við útlönd. Svo að dæmi sé tekið af ferðaþjónustu þá myndi flugrekstrarhlutinn e.t.v. sitja við líkt borð og þó vart lakara en áður, enda myndi afnám tekjuskatta flugliða og flugvirkja jafnt sem hlaðmanna, afgreiðslufólks, stjórnenda og eigenda vega drjúgt á móti hækkandi eldsneytisgjöldum sem og öðrum sparnaðarhvetjandi náttúrunýtingargjöldum flugfélaga, en kostnaður á flestum öðrum sviðum ferðaþjónustu myndi lækka til muna, á sumum sviðum verulega. Aukin eftirspurn myndi að hluta til leiða til aukins framboðs þjónustu en á hinn bóginn ekki síður leiða til bættra kjara – hagvaxtar – líkt og á öðrum lítt orkufrekum sviðum, sem og reyndar einnig á mjög orkufrekum og náttúrukrefjandi sviðum, þar sem hvatinn til orkusparnaðar, og þar með til bættrar afkomu, væri einmitt mestur.

Hagvöxturinn myndi skila sér í meira virði krónunnar á flestum sviðum og þá reyndar einnig í hagkvæmari kaupum á erlendum aðföngum vegna styrkingar krónunnar. En svo lengi sem erlend, umhverfisfrek framleiðsla væri ekki háð eðlilegum gjöldum í samræmi við vægi orku- og náttúrunota við framleiðsluna, og varningur væri þar af leiðandi óeðlilega lágt verðlagður eða almennt leiddur af lítt umhverfisvænum framleiðsluháttum – að væri beinlínis óhliðhollur náttúrunni jafnt sem neytendum – þá lægi beint við að leggja vörugjöld til mótvægis á slíkan varning, svo lengi sem framleiðsluríkin sjálf eða hérlendir framleiðendur miðuðu ekki að hollari og umhverfisvænni framleiðsluháttum.

Í hnotskurn

Að áður gefnum forsendum um 2,8% árlegan samdrátt landsframleiðslu á 10 ára aðlögunartíma til ársins 2030 – í krónum talið – og 2,8% árlegan raunhagvöxt af völdum mun betri nýtingar verðmætanna og þar af leiðandi lægri afskrifta á sama tímabili, þá myndi núverandi u.þ.b. 3.000 milljarða króna verg landsframleiðsla raunar standa nánast í stað allan tímann – sem sagt í krónum talið. Núverandi u.þ.b. 50% hlutdeild hins opinbera, um 1.500 milljarðar króna, að meðtöldum hálfopinberum umsvifum lífeyrissjóðanna, myndi þá lækka á 10 ára tímabilinu í u.þ.b. 45% af heild (um 0,5% af VLF á ári), í um 1.350 milljarða króna. Þar af næmu umsvif ríkis og sveitarfélaga um 39%, um 1.170 milljörðum króna, og samtryggingarhluta lífeyrissjóðakerfisins, þ.e.a.s tekjur af iðgjöldum, um 6%, um 180 milljörðum króna – sem sagt að gefnum 2,8% árlegum hagvexti er leiða myndi til óbreytts 3.000 milljarða króna heildarvirðis vergrar landsframleiðslu eftir áratug, árið 2030.

13% virðisaukaskattur – sem líta mætti á sem einskonar tíund af öllum innlendum viðskiptum á öllum stigum fjármunamyndunar, einkaneyslu og samneyslu og af öllum innflutningi vöru og þjónustu – væri án undantekninga. Skatturinn væri því sem næst algjör mælikvarði á allar hreyfingar nær alls fjár í umferð, og sökum þess hve lágur hann væri þeim mun minni hvati væri til skattsvika – hvað þá að niðurfelldum tekjuskatti og tryggingagjaldi jafnframt. Skattskil myndu því batna til muna – sem og ekki síður myndu náttúrunýtingargjöldin bjóða upp á miklum mun minni möguleika á svikum en nokkurn tímann það skattkerfi sem við nú búum við, sem meira og minna býður bókstaflega upp á svart hagkerfi, neðanjarðarhagkerfi, í flestum greinum þjóðarbúskaparins. Eru sykurútlát þá ýmist eftir samkomulagi eða alls engin, til að mynda þegar um ræðir hrein svik – hrein vöru- eða þjónustuskipti, alls án fjárútláta – eða hvaða undirmálsmyndir svikin annars taka á sig í hinum ýmsu greinum...

Hvorki varanleg fjármunmyndun, svo sem í mynd fasteigna, né neinskonar lausafjármyndun, svo sem kaup bifreiða eða gerð listaverka og húsbúnaðar, væri undanskilin virðisaukaskatti, né heldur nokkur þjónusta, hvorki almenningssamgöngur né góðgerðarstarfsemi, fjármála- og bankaþjónusta, félagsleg þjónusta, heilbrigðisþjónusta, happdrætti, vátryggingastarfsemi eða rekstur hinna ýmsu uppeldis- og menntastofnana.

Allur raunverulegur virðisauki, hverju nafni sem nefnist, væri skattskyldur, hvort sem væri virðisauki af útseldri vöru eða útseldri vinnu og þjónustu, hvort sem væri í formi arðs, vaxta, leigu eða annars, en ávallt skyldi reglan um innskatt og útskatt í heiðri höfð, jafnt í viðskiptum með notað sem nýtt.

Eðli máls samkvæmt bæri notuð vara einungis virðisaukaskatt að því marki skattstofns sem næmi jákvæðum mismun á söluverði og bókfærðu verði fyrir sölu. Flest sala á notuðu væri því í raun skattlaus, og þá því fremur sem verð héldist í hendur við eðlilegar afskriftir – raunafskriftir, að teknu tilliti til reglulegs endurmats, endurbóta og notagildis. Eðlilega bæri þó öll þjónusta við sölu, jafnt á nýju sem notuðu, virðisaukaskatt, reglunni samkvæmt. Hvað fasteignir einstaklinga varðar, og hugsanlega fyrirtækja einnig, myndi þó vera litið til fasteignamats fremur en afskrifta og heimilt væri að uppfæra bókfært verð og tryggingamat bifreiða, og hugsanlega fleiri áþekkra lausafjármuna, með hliðsjón af sannanlegum endurbótum, viðhaldi og notagildi, líkt og gildir um fasteignamat.

Undanþágur frá skattinum væru óheimilar, sama hvort almenningssamgöngur eða góðgerðastarfsemi ætti í hlut, félagsleg þjónusta, listir eða hvers kyns menningar- og íþróttastarfsemi, enda greiddu heldur engir launþegar þessara greina tekjuskatt, ekki frekar en nokkrir aðrir launþegar í landinu, né heldur nokkur rekstur af neinu tagi. Eðli máls samkvæmt væri það á verksviði Alþingis og eftir atvikum sveitastjórna að veita þeim greinum stuðning sem samkomulag væri um og þá með þeim hætti að framlög kæmu skýrt fram í fjárlögum eða sveitarstjórnasamþykktum, en ekki sem skatta- eða gjaldaafsláttur í hinum ýmsu óljósu og oft földu myndum. Fjárhagsstuðningur í góðgerðaskyni væri eðlilega öllum frjáls og heimill, einstaklingum jafnt sem fyrirtækjum og félagasamtökum, án þess að virðisaukaskattur kæmi við sögu – að því tilskyldu að viðskiptasjónarmið lægju ekki að baki.

Þörf fjárhagsstuðnings myndi reyndar á mörgum sviðum minnka til muna, reyndar svo að sumar hinna ýmsu greina sem löngum hafa verið upp á hið opinbera komnar með framlög kynnu að verða alveg sjálfbjarga, einfaldlega vegna mun minna vægis opinberra álaga. Hvort skyldi annars vega þyngra – framlög til lista, til almenningssamgangna, til íþrótta, til umönnunar sjúkra og aldraðra, til hjálparsamtaka, til nýsköpunar, til fjölmiðla, eða á hinn bóginn skattarnir sem hið opinbera hirðir af starfsmönnum greinanna, af listamönnum, bílstjórum, þjálfurum, læknum, hjúkrunar- og félagsliðum, starfsmönnum hjálparsamtaka, hugbúnaðarfræðingum, fjölmiðlafólki, ásamt sköttum og gjöldum sem það hirðir af margvíslegum rekstri tengdum greinunum?

Í stað tekjuskatts kæmu hin ýmsu gjöld fyrir not af náttúrunni. Þeim mun háðari sem atvinnurekstur væri jarðargróðanum og hinum ýmsu takmörkuðu náttúruhlunnindum og gæðum, þá bæri reksturinn hærri gjöld – kolefnisgjald, orkugjald, umhverfisgjald, veiðiréttargjald, veggjald, fasteignagjöld – allt eftir eðli og áherslum rekstrar. Samsvarandi gilti í raun um neytendur, einstaklingana, að því háðari sem þeir væru vöru og þjónustu sem beint og óbeint er leidd af orkufrekri eða mengandi náttúrunýtingu, allt eftir þeim lífsmáta sem hver og einn kysi sér, þá bæri hver og einn meiri álögur – beint og óbeint með kaupum sínum og viðskiptum. Eða á hinn bóginn, því fremur sem lífsmáti og neysla miðaði að orkunýtni og notum af lággjaldavöru og lítt skattlagðri þjónustu, þeim mun lægri væru álögurnar, þeim mun betri væri afkoman.

Hagnaður af rekstri lögaðila sem annarra rekstraraðila, að öllum útgjöldum og sköttum hvers árs greiddum, myndi engu að síður skila virðisaukaskatti af greiddum arði eða á hinn bóginn virðisaukaskatti og náttúrunýtingargjöldum af nýrri fjármunamyndun. En því arðbærari sem rekstur væri, þá því fremur myndi hagnaðurinn vekja launþega og launþegahreyfingu til vitundar um möguleikana á stærri hlutdeild í ágóðanum, möguleikana á betri kjörum, hærri launum.

Það skyldi því vera eitt af grundvallaratriðum kjarabaráttu, að öllum fyrirtækjum og rekstraraðilum væri skylt að birta skýra ársreikninga samkvæmt lögbundnum bókhaldslyklum svo að ekki léki vafi á afkomu neinna, auk þess sem niðurstöðutölur skattframtala einstaklinga væru opinberar.

Rekstur sem skilaði ekki neinum hagnaði – enda rynnu þá allar tekjur í launagreiðslur og í hin ýmsu önnur útgjöld – skilaði engu að síður og ávallt skatti af virðisauka, af mismun söluandvirðis og aðfangavirðis. Hreinn taprekstur nyti þá heldur engra frádrátta, líkt og löngum hefur verið heimilt samkvæmt gildandi skattalögum að draga má uppsafnað tap af rekstri margra ára frá hagnaði ár eftir ár. Ábyrgð á tapi yrði því ekki lengur borin af hinu opinbera heldur einungis af rekstraraðilunum sjálfum, enda væri hverskyns rekstur á forsendum slíks opinbers stuðnings sem fólginn er í skattaívilnunum úr sögunni.

Ofurhagnaður og ofsagróði sem hvorki skilaði sér í lægra verði vöru eða þjónustu né í bættum kjörum launþega, hvað þá heldur í eðlilegri fjármunamyndun, væri skýrt merki um einhvers konar fákeppni og einokun rekstrar, samráð rekstraraðila eða yfir höfuð merki um skort á allri heilbrigðri samkeppni, og væri þó líkast til merki um allt þetta í senn. Hátekjuskattar myndu þá einungis leiða til hærra verðs á vöru eða þjónustu, lakari kjara launþega eða enn minni eðlilegrar fjármunamyndunar, enda býður fákeppni og einokun einfaldlega upp á það að slíkum tekjuskatti sé smurt á flest annað en einmitt ofurlaunin, ofurtekjurnar, svo að í engu er þá hróflað við eiginlegu ráðstöfunarfé hinna skattlögðu.

Svarið liggur því þvert á móti og ekki síst í einföldun skattkerfisins og einföldun greiðslu- og launakerfa – einföldun bókhalds – svo að möguleikar á misnotkun kerfanna séu sem minnstir. Að svo komnu máli reynist aðhald neytenda, launþegahreyfingar og opinberra eftirlitsaðila mun skilvirkara en ella, sem og ekki síður aðhald samkeppnisaðila á markaði. Reynist það á hinn bóginn ekki duga til þá er það skýr vísbending um lagalega galla eða lélega eftirfylgni hegningarlaga, laga um félög og firmu, laga um samkeppni og samkeppniseftirlit, fjármál og fjármálaeftirlit, en ekki merki um vansköttun, enda ber einfaldlega að uppræta illa fengið fé, gera það upptækt að réttum lögum, en ekki að verðlauna ofurlaun með gervisköttum.

Bókhaldarinn

Luca Pacioli, sem fyrstur lýsti tvíhliða bókhaldi í röklegu samhengi – og þá ekki síður hinni siðferðilegu hlið þess jafnframt – hlýtur að vera búinn að snúa sér margsinnis í gröf sinni, ekki síst þennan tíma sem launa- og tekjuskattaskrímslið hefur verið að hreiðra um sig í velferðarþjóðfélögum okkar, þessi risaeðla sem drottnar nú yfir jörðinni, ekki síst mergsjúgandi hin vanþróaðri riki á forsendum þeirrar alröngu gengisskráningar gjaldmiðla sem beinlínis er afleiðing af gervifé skrímslafræðanna, gullinu sem risaeðlan er einmitt svo gráðug í. Hefur Luca Pacioli þó að líkindum legið nokkuð rólegur í gröf sinni þessar aldir sem menn voru enn að móta og liðka hans ágætu reiknivél til fullnustu, áður en þeir fóru að misnota vélina svo herfilega.

Braskarar og fjárglæframenn nærast á háu flækjustigi engu síður en risaeðlan sem elskar að éta sömu krónurnar aftur og aftur, sleikjandi út um yfir margþvegnum dollurum á hlaðborði allsnægtanna, sléttum og strauuðum jenum, pundum, evrum, sjúgandi svo merginn úr júönum, rúpíum, lírum, pesum, ríölum, rúblum og slotum, slítandi sinar frá beinum í græðgi sinni fær eðlan samt aldrei yfir sig nóg. Þvottavélin mallar látlaust og krefst sífellt fleiri þvottavélarviðgerðarmanna til að halda sér við – viðskiptafræðinga, markaðsfræðinga, peningahagfræðinga, MBA í viðgerðum, Machine Business Administrators.

Því skyldi hið opinbera annars vera að kosta dýrt, margra ára háskólanám í fræðum sem eru þó svo einföld í sínu innsta eðli að hvaða góður gagnfræðingur sem væri af bókhaldsbraut myndi einfaldlega loka bókinni – en ella neita að skrifa undir? Því skyldi það annars hafa verið ein helsta málsvörn löggiltra endurskoðenda í hrunmálum að klækirnir hefðu verið þeim kenndir í háskólanum? Hvaða þörf höfum við fyrir her manna sem gegna því hlutverki fyrst og fremst að finna smugur í frumskógi skattalaga og launakerfa og búa til frádrætti og tilfærslur, veltandi krónum frá einu fyrirtæki til annars, laumandi arði úr einni skúffunni í aðra, búandi til pappíra hér og pappíra þar, pappírsfyrirtæki? Og svo gjarnan látið heita að allt sé undir hatti og regnhlíf móðurfyrirtækis sem þó er líklegast að enginn viti nein almennileg deili á, ekki frekar en það væri skugginn af sjálfu sér, líkt og það sé megintilgangur rekstrar að verpa fyrirtækjum líkt og hænur gulleggjum, sem öllum ætti þó að vera ljóst að þær geta alls ekki.

Það tók aldir að vinda ofan af ægi flóknum ferlum himintunglanna sem reyndust þó einungis vera mannasetningar, hvað þá heldur að nokkrum tækist að sanna að væru ferlar að vilja Guðs. Fáfræði leitar ávallt upphafningar og torræðasta tilbúnings – þ.e.a.s. fái hún undir sig vængi. Sé henni blásið nóg í brjóst þá bólgnar hún svakalega út líkt og einmitt risaeðlan sem er þó svo saklaus í sínu innsta eðli, eiginlega bara gæludýr sem við elskum að fá að kljást við á skjánum, jafnvel að fara í sjómann við í draumum okkar og hugarheimum, líkt og þegar Don Kíkóti barðist við sínar vindmyllur.

Og það er það sem hún einmitt er, risaeðlan, okkar hugarburður, og þó svo algjör tilbúningur að hún lifir raunverulega á meðal vor, engu líkara en væri hún hluti af lögmálinu. Við fáum hvergi hönd á henni fest, frekar en rönd við reist, en samt er hún hér, gínandi yfir okkur, segjandi okkur fyrir verkum, skipandi, gerðu þetta, gerðu hitt, hlýddu mér – og við hlýðum. Nákvæmlega eins og þegar jörðin var í miðju alheims og allt skyldi hlýta vilja löggiltra endurskoðenda Guðs.

Græna bókhaldið

Samkvæmt tvöföldu bókhaldi skal hver reikningsfærsla ávallt eiga sér samsvörun í gagnstæðri færslu annars reiknings. Rekstrartekjur eins eru leiddar af rekstrargjöldum annars, efnahagsreikningur er leiddur af rekstrarreikningi. Það er því svo, að hagnaður eins eða tap er ávallt afleiðing af tapi eða hagnaði annars.

Gjöld náttúrunnar sem við heimtum af henni eru því tekjur okkar en það sem við látum henni í té til endurgjalds færist á hinn bóginn henni til tekna, vonum við, enda skyldu þær tekjur hennar svo mynda aftur nýjan arð, jarðargróða, okkur til handa – og þannig koll af kolli. Svo lengi sem ekki er ójafnvægi í þessum viðskiptum þeim mun liðugar skyldu þau ganga.

Þegar allt kemur til alls þá felur náttúran í sér sitt eigið innra bókhald – tekjur og gjöld, eign og skuld – í stuttu máli sagt, afskriftir og vexti. Hún er sífellu að afskrifa hluta af sjálfri sér, sem m.a. kemur fram í margvíslegri hrörnun og dauða, en jafnframt myndar hún vöxt á móti, sem birtist í nýrri jarðmyndun og nýju lífi, sem annars vegar færist til gjalda í iðrum jarðar og hins vegar, þegar á allt er litið og flest er rakið til enda, í orkubúi sólarinnar, enda er það vissulega sólin sem af forða sínum greiðir mest alla vextina.

Algjör sjálfsþurftarsamfélög jurta, dýra eða manna, sem taka litlum sem engum breytingum til langs tíma litið, nema að því leyti að líf tekur við af dauða og dauði af lífi, þau lifa þá í jafnvægi við náttúruna, og má þá raunar segja að þau séu samgróin náttúrunnar græna bókhaldi þar sem vissulega skiptast þó á skin og skúrir og sumt kann á köflum að litast svart eða hvítt.

En ef gjöld eins skulu ávallt eiga sér samsvörun í tekjum annars, hver hagnast þá á afskriftum? Hvað náttúruna varðar má segja að hvert nýtt líf hafi hagnað af erfðum sínum frá hinu dauða, hinu afskrifaða – að því hlotnist vöxtur sinn að líffræðilegum og umhverfislegum erfðum, sem rót sína eiga sér sem sagt ekki síst í sólarljósinu. Hvaða tekjur vega þá á móti afskriftum fasteignar, bifreiðar, húsgagns eða matvæla? Þær birtast í rauninni í hagnaði, hag þeirra sem hafa not af eignunum eða fæðunni. Fyrir notin gjalda þeir því vexti, leigur eða hverjar þær greiðslur sem nægja til viðhalds, endurnýjunar eða bóta á því sem afskrifast af völdum notkunarinnar. Beri eign á hinn bóginn engan arð, enga vexti, þá einfaldlega afskrifast hún og eyðist þar til að lokum að hún er að fullu töpuð. Afnotin endurspegla þá einungis hagnað þess sem neytir – svo lengi sem á nefinu stendur – vexti sem í raun falla þá í skaut neytandanum án endurgjalds, en á hinn bóginn blasir þá vaxtatap við eigandanum, sem gæti þó allt eins verið neytandinn sjálfur sem hver annar. Augljóslega hljóta slíkar afskriftir án nokkurs vaxtar á móti að leiða af sér tortímingu.

Þegar öllu er á botninn hvolft þá snýst allur rekstur, hvort sem er einstaklinga, fyrirtækja eða þjóðfélaga, um afskriftir og vexti. Því meiri sem afskriftirnar eru, afföllin, sóunin, töpin, þeim mun hærri vaxta hljótum við að krefjast og í margbreytilegri myndum – að öðrum kosti stæðum við uppi að lokum slypp og snauð. Á hinn bóginn, þá því frekar sem við miðum að varanleika og þar með að sem hægustum afskriftum, m.ö.o. að bættri meðferð og nýtingu orku og hráefna, ekki síður en mannafls og allrar hugsunar, þekkingar, þeim mun lægri verður vaxtakrafan – hagnaðarkrafan, arðsemiskrafan, launakrafan, leigukrafan, bankakrafan – án þess þó að við höfum nokkurs misst í raunverulegum launum, tekjum, arði, leigum eða hvaða öðrum eðlilegum vöxtum sem er, heldur nýtum við einungis jarðargróðan mun betur, uppskerum þeim mun minni græðgi og falska gróðavon, skyldi mega ætla.

Í rauninni lýtur allt að afskriftum í einni eða annarri mynd, sumt reyndar svo að það afskrifast varla nema á milljónum eða milljörðum ára. Mannanna verk eru þó fæst afskrifuð á lengri tíma en á um 10 til 100 árum, allt eftir því hve vel er vandað til þeirra – og þeim er vel haldið við – og eru vissulega dæmi um þúsunda ára gömul verk sem enn standast fyllilega tímans tönn. Öll þekking okkar væri reyndar til einskis ef hún væri ekki í sífellu endurnýjuð, ávöxtuð, með uppeldi, þjálfun og kennslu, að öðrum kosti myndi hún með öllu afskrifast, glatast, á einum mannsaldri. Afskriftartími matvæla er þó almennt miklum mun skemmri og eru þó fáar vörur háðar jafn margbreytilegu geymsluþoli – allt eftir því hvaða aðferð er viðhöfð við tilbúning matvælanna, meðhöndlun þeirra, vinnslu, dreifingu og geymslu, og þó ekki síður eftir því með hvaða hætti við nýtum matvælin og njótum þeirra, sem hvers annars jarðargróða, hvort sem eitthvað áþreifanlegt á í hlut eða það sem ekki verður í aska látið.

Því er það, hvort sem matvæli eiga í hlut, húseign, húsgagn, bíll, þekking, eldgamall rómverskur vegur, hin mun yngri Péturskirkja postula í Róm eða ýmisleg súmerisk mannvirki og minjar miklum mun fornari, að afgjaldið – vextirnir – sem við greiðum til mótvægis afskriftunum, helgast ekki síst af endingu, nýtni og notagildi verðmætanna.

Öll okkar vinna, allt okkar starf og strit, snýst um það eitt að skapa vöxt til mótvægis afskriftum. Væru afskriftir engar þá væri himnaríki á jörð – allavega eins og löggiltir endurskoðendur Guðs hafa skýrt það ríki fyrir okkur um aldir, þúsöldum saman. Allt sem eyðist, allt sem af er tekið, krefst endurnýjunar og bóta, að öðrum kosti blasir örbyrgð ein við og skyldum við þó varla afskrifa leiðina til himnaríkis. En því minna sem eyðir mölur og ryð – fyrir viðhald og varnir gegn myglu, fúa og tæringu – þeim mun léttari verður starfinn.

Heimsbókhaldið

Munum við þá bara fá hálft tonn af buxum fyrir einnar viku vinnu verkfræðings ef öll þessi náttúrunýtingargjöld verða lögð á og tekjuskattar afnumdir?

Já, reyndar, nokkurn veginn, afar gróft á litið, kannski þó því minna þegar frá líður. En höfum þá í huga að hinn helminginn, hitt hálfa tonnið, munu framleiðsluríkin einmitt geta nýtt sjálfum sér í hag. Þeim mun færri þurfa þá að ganga um í gatslitnum buxum og fengju ríkin þó engu að síður verkfræðivinnuna óskerta í sinn hlut, sem sagt sem næst óskattlagða af okkur.

Höfum þá jafnframt í huga, að ekki einungis mun verkfræðingsvinnan lækka í verði gagnvart útflutningi heldur ekki síður á okkar eigin innri markaði, sem og einnig vinna lögræðinga, lækna og presta ekki síður en hagfræðinga, endurskoðenda, markaðsfræðinga, blaðamanna, verslunarmanna, fatahönnuða og þeirra sem vinna að saumaskap jafnt sem við smíðar og viðgerðir, t.d. við smíði, samsetningar eða viðgerðir á saumavélum. Innlend buxnaframleiðsla ætti þá vissulega meiri möguleika en ekki síður viðgerðir á buxum sem öðrum fatnaði. Buxnasala í heild, sem og sala annars fatnaðar, myndi því dragast saman sökum betri nýtingar – við myndum sem sagt afskrifa fatnað á lengri tíma og uppskera vextina í bættri nýtingu launa, enda mun þá flest það sem ekki felur í sér drjúgan efniskostnað lækka þeim mun meira í verði.

Að því gefnu að gjöld fyrir not af náttúrunni yrðu hin almenna regla víðast hvar á jörð en tekjuskattar undantekning, þá gefur augaleið að fjármagns- og launakostnaður myndi dragast saman sem hlutfall af virði heimsframleiðslu, og þá því frekar þar sem tekjuskattar hafa vegið drjúgt – að alls óhögguðum kaupmætti, jafnaðarvirði ráðstöfunartekna launþega jafnt sem fjármagnseigenda. Andvirði orku og hráefna myndi á samsvarandi máta vaxa sem gagnstætt hlutfall af heild, enda kemur mannshöndin þeim mun minna að vinnslu hráefna og hrávöru á okkar dögum sem hún er orðin vélrænni á flestum sviðum og orku háð ekki síður en umhverfinu.

Verð á flestri hrávöru er háð heimsmarkaðsverði – andstætt við flest almenn vinnulaun í heiminum – en þrátt fyrir mun minni eftirspurn af okkar hálfu, vegna bættrar nýtingar á flestum sviðum og þar af leiðandi lengri afskrifta flestra hluta, þá mun orkufrek frumframleiðsla ekki lækka í verði, enda myndu náttúrunýtingargjöldin einmitt vega á móti lækkun launa og fjármagnstekna í þeim geira af völdum afnáms tekjuskatta, sérstaklega í hágjaldaríkjum. Engu að síður, og af nákvæmlega sömu völdum, vegna afnáms tekjuskattanna, mun öll sparneytin úrvinnsla hráefnanna lækka í verði sem og lítt orkufrek dreifing unninnar vöru og þá ekki síst öll markaðsumsjón og smásöluþjónusta.

Þrátt fyrir minni eftirspurn af hálfu okkar Vesturlandamanna þá myndi heimsframleiðsla síður en svo dragast saman, enda myndi þörf láglaunaríkjanna aukast að sama skapi. Útflutningur þeirra á framleiðsluvörum til okkar myndi sannarlega dragast verulega saman en framleiðsla þeirra í heild alls ekki. Andvirði hvers ársverks verkfræðings sem þau keyptu af okkur væri á hinn bóginn orðið þeim miklu verðmætara og þeim mun meiri möguleikar væru þá á að laga alla framleiðslutækni, orku- og hráefnanýtingu, að grænu bókhaldi – einmitt af völdum hvatans til sparnaðar sem náttúrunýtingargjöld, að þeim innleiddum, myndu leiða til. Tekjurnar af gjöldunum myndu þá ekki síst nýtast þeim til velferðarsköpunar – og þá þar á meðal, svo sem gefur að skilja, til kennslu í verkfræði.

Samdráttur í útflutningi framleiðsluvarnings mun þá falla lággjaldaríkjunum sjálfum í skaut, án þess þó að þau missi nokkurs í útflutningstekjum (sama verkfræðingsvinnan óbreytt til endurgjalds hverju útfluttu hálfu tonni, söm og jöfn sem áður af heilu tonni), og einmitt koma vinnuaflinu – sem jafnframt eru neytendur – til góða í bættum kjörum. Hafi laun í lággjaldaríki numið andvirði einnar buxnaskálmar fyrir einhverja tiltekna vinnu- eða tímaeiningu, þá myndu þau að minnsta kosti hækka sem næmi virði hinnar skálmarinnar – launin næmu þá sem sé heilum buxum en ekki bara hálfum.

Greiðslugeta neytenda í lággjaldaríkunum myndi með öðrum orðum aukast – eftirspurn eftir vöru og þjónustu héldist því í hendur við aukið framboð allra hálfu tonnana sem þá nýttust á innanlandsmarkaði þeirra, en ekki líkt og nú, að heilu tonnunum er nær einvörðungu skipt á milli okkar, á okkar innri markaði. Verðlag í lággjaldaríkjunum myndi vissulega frekar stíga á mjög orkufrekum sviðum í kjölfar álagningar náttúrunýtingargjalda, enda væri á þeim sviðum minni afléttum tekjusköttum til að dreifa til mòtvægis líkt og hjá okkur, og vega fyrirtækjaskattar þó vafalaust drjúgt á köflum. Kaupmáttur, raunvirði ráðstöfunartekna launa, myndi á hinn bóginn aukast á flestum öðrum sviðum, og þá ekki einvörðungu í hlufallinu heilar buxur mót hálfum eða þaðan af meira, heldur einnig vegna aukins kaupmáttar gagnvart seldri vinnu og margvíslegri vöru og þjónustu, af völdum afnáms tekjuskatta og þess gervifjár sem þó er fyrir hendi, þó að minna vægi hafi en í ríkjum okkar. Þar mun þá vega þyngst afnám skatta af léttiðnaði, af allri opinberri þjónustu, af almennri sölu á vöru og þjónustu og af vaxandi millistétt og hástétt, þá ekki síst í nýmarkaðsríkjum.

Almennt verðlag og kauplag í hágjaldaríkjunum myndi á hinn bóginn hníga verulega með afnámi ofurskattanna og gervifjárvíxlverkunarinnar, án þess þó að kaupmætti ráðstöfnunartekna launa í heild væri haggað – yrði kaupmátturinn raunar hærri á flestum sviðum þjónustu og lágorkuframleiðslu en minni fyrst og fremst gagnvart orkufrekustu sviðum. Verðlag jafnt sem kauplag í heiminum myndi með öðrum orðum leita jafnvægis og virði vöru og þjónustu jafnast til muna eftir löndum og gengisvísitölur gjaldmiðla þá sýna æ réttari vog.

Heimsviðskipti myndu mótast æ meira af skiptum á þekkingu og þjónustu enda flutningskostnaðurinn þá þeim mun minni sem viðskiptin eru léttari við að eiga og minna mengandi. Ýmis mengun væri vissulega heimil, í lofti, láði sem á legi, enda væru boð og bönn sjaldnast nauðsynleg, en því meiri mengun sem stafaði af flutningum jafnt sem öðru, innan sem utan efnahagslögsögu ríkja, þeim mun hærri gjöld rynnu til hins opinbera, enda kæmu ríki sér saman um skiptingu mengunargjalda af utanlögsögustarfsemi. Ríki sem neituðu slíku samstarfi myndu væntanlega vera útilokuð frá mörkuðum.

Flutningsaðilar jafnt sem aðrir sem ekki gættu að ýtrustu mengunarvörnum, myndu raunar að sjálfgefnu útiloka sig frá samkeppni og þar með frá öllum mörkuðum, enda myndu þá mengunargjöld sem önnur náttúrunýtingargjöld bera starfsemi þeirra ofurliði. Framleiðni, hvort sem er á sviði flutninga eða hvers sem er annars, sem ekki veldur því að gjalda til baka notin af náttúrunni – er einfaldlega óarðbær. Gildir þá einu hve vandlega bókhaldið er þvegið, fægt og fagurbónað.

Bókhaldslyklar orkudrifins skattkerfis, hér framar um fjallað, eru verkfæri sem hvert einasta ríki getur nýtt sér sem vogarskálar raunverulegrar framleiðni, einungis myndi innbyrðis vægi skálanna vera breytilegt eftir löndum. Ríki sem eru fátæk að grænni orku hlytu þá að afla þeim mun meiri tekna af hinum ýmsu öðrum náttúrunýtingargjöldum en hreinum orkugjöldum. Vægi hinna ýmsu umhverfis- og auðlindagjalda myndi því vera mismunandi eftir löndum, allt eftir því hve rík eða fátæk þau eru að náttúruauði og allt eftir því hvers eðlis auðurinn er. Ríki sem fyrst og fremst hafa nærst á undanskotum frá sköttum og virðisauka annarra ríkja, myndu vissulega sjá sæng sína upp reidda, að rót þess peningaþvættis upprættri – og myndu þau því afar ólíklega verma áfram toppsætin á listum yfir mestu landsframleiðslu á mann á meðal ríkja. Er varla nokkurt ríki þó svo ósnortið af beinni eða óbeinni náttúrunýtingu að ekki kæmu til hin ýmsu orku-, umhverfis- og mengunargjöld til mótvægis notunum, þá ekki síst kolefnisgjöld og gjöld af fasteignum á hjólum – veggjöld – auk hinna hefðbundnu fasteignagjalda.

Þrátt fyrir vaxandi framleiðslu í heiminum, þrátt fyrir samdrátt neyslu Vesturlandabúa en þeim mun meiri neyslu íbúa þróunarríkjanna, þá myndu náttúrunýtingargjöld samt leiða til slíkrar hagkvæmni rekstrar samkvæmt grænu bókhaldi, að mengun í heild myndi minnka. Framleiðsla þróunarríkjanna færi vissulega vaxandi um hríð en betri nýting á flestum stigum, vaxandi virðing fyrir jarðargróðanum, myndi á hinn bóginn leiða til hægari afskrifta á flestum sviðum. Vextir til mótvægis víxlverkun skatta og sýndarviðskiptum gervifjár myndu því lækka og nálgast æ meira virði eiginlegra raunvaxta, sem væru þá þeim mun lægri sem hagnýting gróðans væri betri, afskriftir hægari.

Hvert er þá málið? Eru ekki vextir einmitt lágir í flestum velferðarríkjum, jafnvel svo að liggja sem næst núlli nú um stundir í hinum best megandi ríkjum? Sannarlega, en þá ræðir einungis um viðurkennda vexti í viðurkenndum viðskiptum, einmitt þar sem MBA-viðgerðir koma mest við sögu, en ekki um vextina sem við greiðum til mótvægis margföldunaráhrifum skattanna, afföllunum af völdum atvinnuleysis og afleiddri örorku, af völdum kulnunar í starfi, af völdum æ einhæfari vinnu og vélrænni samskipta, af völdum æ vélrænni tilveru æ fleiri. Í stuttu máli sagt, af völdum æ hraðari afskrifta mannafls jafnt sem raunar flestra hluta, reyndar alveg í öfugu hlutfalli við ævilíkur. Það þarf þó ekki að koma neinum á óvart, enda er heilbrigðisþjónusta nánast eina gilda atvinnugreinin þar sem flest markmið og megináherslur hafa miðað að sem lengstum afskriftum – sem sé að sem lengstri ævi – en þó þegar allt kemur til alls á kostnað æ hraðri afskrifta, lélegrar endingar, lélegrar nýtni mest alls hins jarðargróðans.

Heimilisbókhaldið

Glíma vanþróuðu ríkjanna er nokkuð annars eðlis en okkar þó að sumt sé vissulega nokkuð kunnuglegt í þeim hágjaldaríkjum sem ekki hafa náð fullum tökum á markaðs- og velferðarviðgerðum – t.d. tveggja stafa stýrivaxtatölur og efnahagslegar dýfur sem einatt má reikna með að fái þriðjung eða fjórðung landsmanna til að súpa hveljur um hríð.

Drjúgur hluti ríkisborgara lifir gjarnan utan hins formlega hagkerfis, ýmist baslar í bæjum og þorpum í hinum afskekktari héruðum og sveitum eða hokrar við sjálfsþurftarbúskap, eða á hinn bóginn við alls kyns brask og basl í fátækrahverfum stórborganna, og kunna þó ýmsir að vera rótlausir með sinn fótinn í hvorum heimi. Fjöldinn allur kemur varla við sögu í hagskýrslum verst stöddu ríkjanna, skýrslum um vinnumarkað, um vinnandi og atvinnulausa, né þá í örorkuskýrslum, frekar en að mjög margir íþyngi þá þeim sem halda skólaskrár og sjúkraskrár. Engu að síður vegur fjöldinn allur drjúgt í manntalsskýrslum þó að vissulega þeim mun skemur ýmsir séu þar með á blaði, sem leiðir beint af dánarlíkum kvörðuðum á velferðarskala. Heimilisbókhald flestra þessara hálfgerðu utanríkisborgara myndi vera kallað svart á vestræna vísu þó að helgist einungis af sjálfsbjargarviðleytni hvers og eins og er það þó sjaldnast svartara en svo að undan nokkrum sköttum sé yfirleitt að svíkjast, að telja megi, hvort eð er.

Samt er komið rafmagn næstum því alls staðar og fáar sveitir eru svo afskekktar eða svo illa fyrir komið fátækrahverfi að ekki sé sjónvarp og net í einhverri mynd. Það er því ekki ólíklegt að börn drekki í sig líf Kardashian-fjölskyldunnar með móðurmjólkinni og hangi svo frekar inni á spjallrás um sprengjutækni á unglingsárum en að framhaldsskóli eða vinna sé í boði, eða á hinn bóginn að þeir taki frekar þann slag að skjótast sem hæst upp á fótboltastjörnuhimininn. Enski boltinn hefur þá kannski kryddað barndómsárin og fyrirmyndarlíf Beckham-fjölskyldunnar heillað unglinginn meira en allt baslið og barasta draumar um brotajárnsbrask.

Líkurnar á að sprengjurnar bæti tilveru þeirra eru þó harla minni en engar, og varla heldur meiri líkurnar í fótboltanum en einn á móti hundrað þúsund, að verði atvinnuknattspyrnumenn, eða milljón að þeir verði það á heimsvísu, þó kannski einn á móti hundrað eða þúsund, að geti brauðfætt sig í framtíðinni sem unglingaþjálfarar. Herinn mun þó yfirleitt taka flestum opnum örmum sem nýta vilja þjálfun sína sem fótgönguliðar, jafnvel að ungliðum sé þá gefin von um liðþjálfatign er fram líði stundir. Laun langflestra eru afar víða mjög lág en hástéttarinnar þeim mun miklu hærri og stéttaskipting og verkaskipting reyndar sums staðar slík að jafna má til lénsskipulags – eru óðulin þá líkast til þó fremur löguð að einhvers slags iðnskipulagi, einhvers konar mjólkurkú okkar, en að eiginlegum landbúnaði sem höfuðléni.

Það er á hinn bóginn einkenni nýmarkaðsríkja að til verður miðstétt sem jafnar nokkuð metin. Þriðjungur landsmanna kann þá að búa á svæðum þar sem fléttast saman stórborgir og stórbúskapur við þróuð iðnaðarsvæði og líta má til samans á sem ríki í ríkinu er jafnvel bjóði kjör er líkja megi við sumt það sem sæmilegt velferðarríki kann að bjóða, enda skástu laun þá einmitt orðin skattberandi og breiðu bökin allfleiri. Þriðjungur þjóðar kann þá að búa enn við baslið og sjálfsþurftarbúskapinn í hinum fjarlægari eða afskekktari héruðum og sveitum, og er hann þó í beinum tengslum við borgarlífsmenninguna – einmitt fyrir tilstuðlan sjónvarps og nets, og þó ekki síður, þegar allt kemur til alls, vegna náinna tengsla, oftast sterkra sveitar- eða fjölskyldutengsla, við farandverkafólkið sem myndar þá einmitt hinn síðasta þriðjung þjóðar, afar gróft á litið. Með hálfan hugann heima í sveitinni, litla bænum eða þorpinu, leitar farandverkafólkið að fótfestu í borginni, rótlaust eins og þangið, þó alandi örlitla von í brjósti um að fá einhvern tímann snúið aftur heim en ekki bara í stopulum fríum eða í lifandi skjámynd í farsímanum.

Tengslanetin eru margslungin og gegna þó í sínu innsta eðli líku hlutverki og margmiðlunin sem tengdi saman sveitir, þorp, bæi og borgir iðnbyltingarinnar á Vesturlöndum. Og nú sem fyrr eru farandverkamennirnir fótgönguliðar byltingarinnar. Sjónvarp, farsímar, tölvur og net hafa vissulega leyst að mestu af hólmi tímarit, dagblöð, sendibréf og dreifibréf, sem voru helstu miðlarnir í árdaga byltingarinnar, áður en landsími var svo loks lagður, internet síns tíma, ritsíminn sem svo umbreyttist í talsíma um það bil sem reglulegt útvarp hófst og kvikmyndagerð, sem kristallaðist síðan saman í sjónvarpi. Með hugbúnaðar- og netbyltingunni hafnaði svo allt saman að lokum í einni sæng – og til varð margmiðlun nútímans.

Byltingin er síkvik og hefur fyrir löngu breiðst út um allar jarðir. Her fótgönguliðanna, sem lagði af stað úr sveitum Englands, Skotlands og Wales undir lok 18. aldar, tekur sífellt á sig nýjar og margbreytilegri myndir, í hverju landinu eftir annað, frá einum tíma til annars. Ávallt á herinn það þó sammerkt, hver sem hann er, hvar sem hann er á hverjum tíma, hvar sem hann skýtur rótum, að hann krefst að lokum mála síns – sömu velferðar og allir hinir – alls þess sem margmiðlunin á öllum tímum hefur einmitt upplýst hann um.

Ella er ekki von á góðu, vofa þá yfir borgarastyrjaldir, átök milli ríkja eða einhvers slags heimsstríð. Er þó sjaldnast neitt minna í gangi en harðvítugar deilur – og næstum alltaf með einhvers konar yfirbragði trúarbragðadeilna, sem á öllum tímum eru þó ekkert annað í sínu innsta eðli en viðskiptastríð, heilög baráttan um brauðið.

Og nú sem jarðarbúar eru óðum að verða 8 milljarðar talsins – nú þegar miðlunin er orðin svo miklu fjölþættari, öflugri, hraðvirkari og útbreiddari en nokkru sinni fyrr – gæti misskiptingin verið augljósari? Hvar drjúpi smjör af hverju strái? Hvar hvort annað hvert strá sé gullstöng? Hvar sé þá smjörsins vant en gullið grams múta?

Eru þá reyndar ótaldir nær 2 milljarðar sem munu bætast í hóp okkar á allra næsta aldarfjórðungi – sem fyrst og fremst munu þó upp vaxa í óróasömum þróunarlöndunum. Og hvers mun þá verða að vænta?

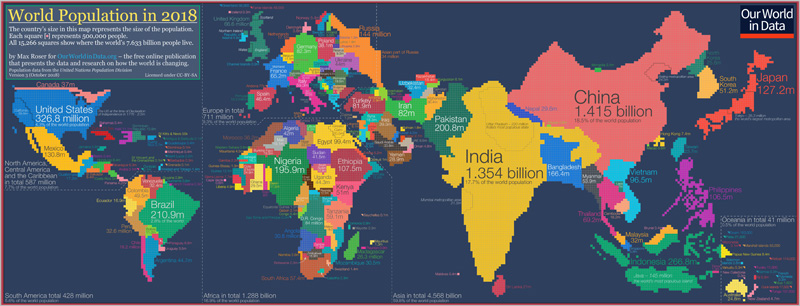

Jarðarbúar árið 2018 – World Population in 2018. Hér hefur stærð hvers ríkis verið mótuð í hlutfalli við íbúafjölda. Ísland verður þá svo smátt að þess gætir ekki. Jafnvel rússneski björninn verður eins og smá húnn nýskriðinn úr móðurkviði, að vísu næstum því á stærð við Bangladesh en nokkuð minni en Nígería.